【※FXおすすめ口座人気ランキングの情報はこちら!】

⇒【毎月更新】FX初心者にもおすすめ! ザイFX!読者が選んだ人気No.1のFX口座は? トップ10にランクインした全口座を「FXおすすめ口座人気ランキング」でチェック!

FRBのレートチェックで米ドル/円は急落、円安の終焉を示唆する歴史的な出来事か

世の中の見方と違って、筆者は繰り返し円安終焉の可能性を指摘してきた。半面、「円が歴史的に売られすぎの状況にあるから、買い戻される宿命だ」といった理屈をいくら強調しても、具体的な「円買いの理由」を挙げないと、説得力に欠けることも承知していた。

相場の内部構造をいくら説明しても、具体的な理由なしでは市場参加者のほとんどが信じないだろう。「ファンダメンタルズ上の材料(あるいは根拠)があって、値動きが形成されるもの」と、ほとんどの市場参加者が認識し、また広く受け入れられているからだ。

しかし、筆者が理解している「相場の真実」は真逆のロジックに支配されるもの。すなわち、相場の内部構造、あるいは宿命的なサイクルが先に動いて、後を追う形でファンダメンタルズ上の材料が出現してトレンドを認証し、さらに加速していく、というロジックだ。

今回も然り。「構造的な円安」、また「介入があっても効かない」と圧倒的に円安一辺倒のセンチメントの中、大きなサプライズが出てきて、米ドル/円は反落してきた。

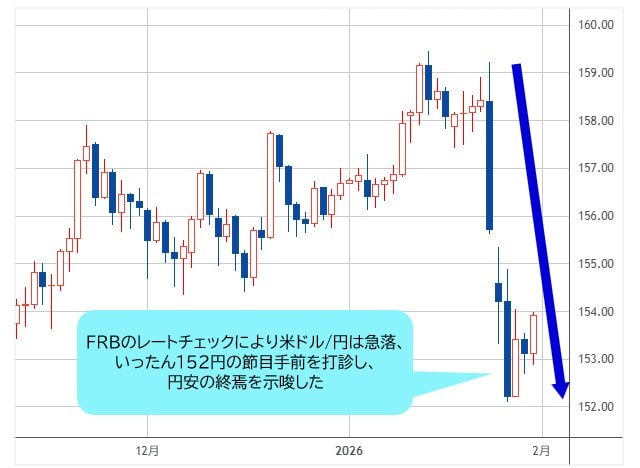

2026年1月23日(金)に、FRB(米連邦準備制度理事会)が米財務省の指示のもと、いわゆる「レートチェック」を行い、円売り筋を震撼させた。1月27日(火)まで急落が続き、いったん152円の節目手前を打診、円安の終焉を示唆する歴史的な出来事だった。

(出所:TradingView)

日本の単独介入は効かなくとも、日米協調介入の可能性があれば話は別! 米国が日本に助け舟を出した以上、投機筋は逆らえない

もっとも、高市首相による国会解散や2月選挙の決定で円がさらに売られ、また「円売りこそ正義」みたいなロジックが市場を支配していた。

前述のように、「円買いの理由」がわからなくても、相場の内部構造に沿った形でファンダメンタルズ上の材料が後を追ってくるから、そういう意味では今回の米サイドの協力は円買いのタイミングに合わせた出来事であった。

というのは、そもそも2024年介入時に比べ、移動平均線との乖離率でみる円安の進行が必ずしも過激ではなく、またCFTC(米国商品先物取引委員会)における円売りの積み上げもそんなに多くなかった。日本の単独牽制どころか、仮に単独介入が実施されても効かず、かえって投機筋の円売りを誘ってしまう、というリスクさえ大きかった。

しかし、日米協調介入の可能性があれば、話が全然違ってくる。

なにしろ、FRBによる為替介入自体、かなり珍しくまた絶大なインパクトを持つ。次に、米ドル売り・円買いの介入なので、理論上米国はいくらでも米ドル売りが可能だ。米ドルを刷ればよい、という言い方は乱暴であるものの、的を射ている。要するに、米国が日本に助け舟を出した以上、投機筋は総じて逆らえず、順張りしかできなくなった。

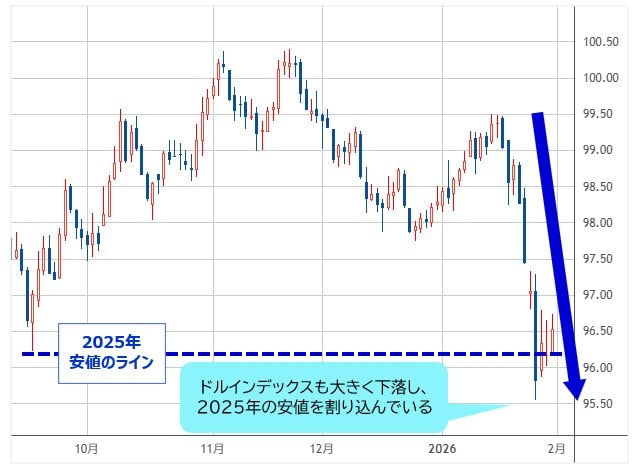

当然のように、日米協議の米ドル売りが現実となれば、米国は当面米ドル安を容認するだろうといった思惑も浮上し、先週(1月19日)からドルインデックスも大きく下落してきた。昨年(2025年)の安値を割り込んでおり、さらなる米ドル安の余地が拡大したとみる。

(出所:TradingView)

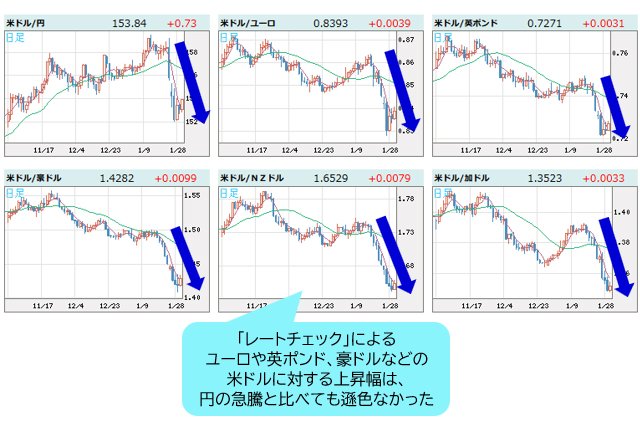

この意味合いにおいて、日米協議の「レートチェック」が効いていたものの、大きな背景として米ドルの全面安があったことも見逃せない。実際、ユーロや英ポンド、豪ドルなどの米ドルに対する上昇幅は、円の急騰と比べても全然遜色なかった。

(リアルタイムチャートはこちら → FXチャート&レート:米ドルVS世界の通貨 日足)

だからこそ、米ドルの一段下落が確実視されるわけだ。換言すれば、米ドルは対円のみではなく、対主要外貨でも売られたという意味で、米当局の「レートチェック」が効いている、と言えるかもしれない。

「国策に売りなし」に当てはまるなら、足元の米国の国策は「米ドル売り」なので、円も含め、主要外貨の一段高を確実視

米当局による今回の協力は、日本国債市場における「サナエショック」があったことに起因するとも言われる。米財務長官の話によると、「日本長期国債の急落(利回りの急騰)があり、米国債市場の混乱をもたらした」ということなので、日本に助け舟を出す出発点もそこにあったと推測される。

(出所:TradingView)

言ってみれば、円安の進行を阻止することで、日本国債、そして連鎖的な反応を見せた米国債市場の安定につながる。そして、前述のように、米当局は米ドル売りの立場なら、ほぼコストなしで成し遂げられるから、ハードルが低い。まだ口先介入の段階に留まっているが、トランプ氏の米ドル安志向にから考えて、投機筋ほど米当局の意向に逆行しないので、今度は順張りしてくる可能性も大きい。

言い換えれば、米ドル安志向や米ドル売りのスタンスに限る話であるが、日本当局の意向には逆張りできても、米当局の意向には順張りするしか生き残れないことが、投機筋ほどよくわかっている。

日本の相場格言で言う「国策に売りなし」に当てはまるなら、足元の米国の国策は「米ドル売り」なので、円も含め、主要外貨の一段高を確実視する。

実質実効為替レートと日本の長期金利の乖離は「行きすぎ」では形容できない歪みに。今後は円買いを刺激する要素として効いてくるか

ちなみに、「失われた30年」があって、日本人ばかりか、世界の金融市場関係者の大半は実に「金利のある日本」に慣れていない。ゆえに、日本の実質実効為替レートがまだまだマイナス圏に沈んでいる間に、長期金利のみ急騰してしまい、その乖離が「史上最大」となっている。

実質実効為替レートと日本の長期金利の乖離や格差は、もはや「行きすぎ」といった言葉では形容できないほど歪んだ状況になっている。

円安一服で長期金利の落ち着きも想定できるが、日銀の利上げ継続姿勢から考えて、異常な乖離を果たしている実質実効為替レートの上昇がより現実的だとみる。これもほかならぬ、これから円買いの根拠として語られ、またいったんトレンドが形成できれば、ロジックの自己強化が想定され、一層円買いを刺激する要素として効いてくると思う。

最後は筆者のXの投稿を貼っておきたい。そう、「円高になれば、円買いの理由も後からついてくる」、それに尽きる。市況はいかに。

円高になれば、円買いの理由も後からついてくる。ちなみに、後解釈こそ大半のアナリストの得意技^_^ https://t.co/SjbaI46LBZ

— 陳まさと@プライスアクション (@chinmasato) January 27, 2026

![セントラル短資FX[FXダイレクトプラス]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=CENT50&isq=406&psq=0)

![JFX[MATRIX TRADER]](/mwimgs/1/1/-/img_11ea8f72aab2277adcba51f3c2307d8210084.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)