FOMCは「タカ派的な利下げ」となるのか?

これから年末に向け、FOMC(米連邦公開市場委員会)と日銀金融政策決定会合、2つの大きなイベントがあります。

まず、FOMCです。12月10日(水)(日本時間11日午前4時)に結果が発表されますが、0.25%の利下げが予想されています。

FOMCでは0.25%の利下げが予想されている。写真はパウエルFRB議長 (C)Bloomberg/Getty Images News

利下げの根拠としては、労働市場の減速があります。政府閉鎖の影響で正確な数字が把握できていませんが、失業率は3カ月連続で上昇、現状4.4%。歴史的には低い数字ですが、上昇傾向です。民間のADP雇用統計も低調な数字です。

インフレ率に関しては、トランプ関税にも関わらず比較的落ち着いているようには見えます。しかし、多くの米国民は物価が極めて高いと感じています。株価も比較的高い水準であり、資産効果から富裕層の購買意欲は強い。

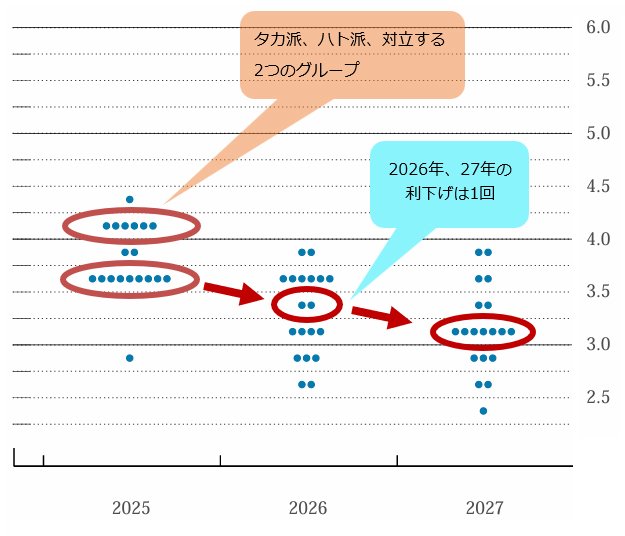

雇用面では利下げすべき、インフレの面では利下げすべきか疑問という状況。FRB(米連邦準備制度理事会)内部も大きな意見対立があります。それは、9月FOMCにおけるドットプロットを見ても明らかです。

よって今回のFOMCでは「タカ派的利下げ」になると多くの市場関係者が予想しています。

★志摩力男さんの有料メルマガ「志摩力男のグローバルFXトレード!」では、世界情勢の解説に定評がある志摩氏が、その分析に基づいたポジションや、実践的な売買アドバイスをメルマガで配信! メルマガ登録後10日間無料です。

タカ派的利下げなら米ドル買い材料になる可能性もあるか

「タカ派的利下げ」とはどういったものでしょうか。0.25%利下げされることが確実視されていますが、声明文やドットチャート(ドットプロット)、パウエル議長の会見等で、今後の利下げペースは大幅に鈍化、もしくは目先打ち止めと示唆されるだろうということです。

近い将来、利下げがないのであれば、むしろ米ドル買い材料になってしまうかもしれないと市場関係者は見ているということです。

2025年9月のドットチャートを見ると、2025年末の政策金利は3.50%~3.75%。その後、2026年には1回、2027年も1回と、利下げペースは極端に遅くなります。

(※筆者提供)

今回のFOMCでどのようなドットチャートになるかわかりませんが、一部のタカ派委員は高めのドットチャートを維持するでしょう。

意外に、高い位置にドットチャートがあると、マーケットも金利上昇、米ドル高方向で反応するかもしれません。

現状、CME(シカゴ・マーカンタイル取引所)やFedWatchで見通しを見ると、マーケットは0.25%の利下げを90%織り込んでいます。

直前になってもウォール・ストリート・ジャーナル記者であるニック・ティミラオス氏から特別な記事が出てこないところを見ると、おそらく0.25%利下げなのでしょうが、FRB内を見ると、今回は政策変更無しでも不思議ではない状況なので、意外にタカ派のFOMCとなる可能性を意識したほうが良いかもしれません。

なぜ、日銀はこの1カ月で急に利上げに傾いたのか?

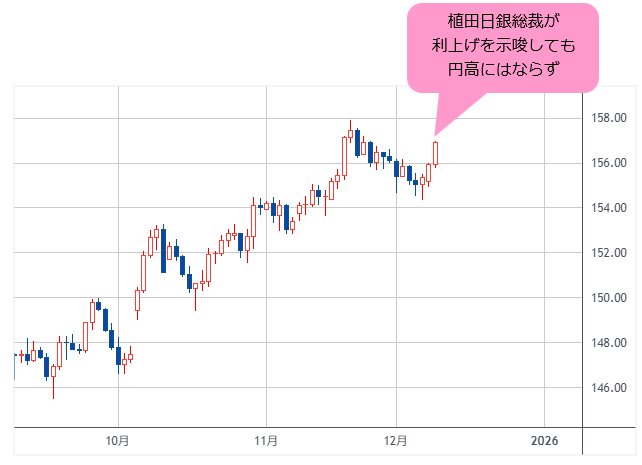

一方の日銀ですが、12月1日(月)植田日銀総裁は名古屋における講演において「次回の会合において、利上げの是非について適切に検討・判断する」と非常に踏み込んだ発言をされました。

今年(2025年)1月、0.25%利上げした際に、氷見野副総裁が同様な表現を使ったことから、利上げが確実視されています。特に、「為替の変動、基調的な物価上昇率に影響する可能性があることに留意が必要」と、為替相場の影響を強調されたということは、今回の利上げが為替相場対策だとにじませています。

しかし、10月の日銀金融政策決定会合後の会見では、植田総裁はあまり強く利上げの可能性を打ち出していなかったように見えます。

ビハインド・ザ・カーブではないかという記者からの質問に対しても、「待つコストは高くない」と言いました。待てると言ったのに、この1カ月で急変しているのです。

高市政権誕生で円安になったことが利上げの理由とわかります。

ところが、利上げを示唆したにも関わらず、円高になっていません。154円台半ばに突っ込んだことはありますが、そのレベルを維持できず、むしろ157円近辺と今年(2025年)の高値にあとわずかとなっています。

(出所:TradingView)

そして驚くことに、JGB(日10年債利回り)の金利が2%に近づいています。高市政権誕生前の金利は1.65%ぐらいでしたが、政権が誕生し、「責任ある積極財政」の元、大きめの補正予算が打ち出されると、1.8%から直近では1.97%と2.00%直前まで来ています。

(出所:TradingView)

日本の成長余力が高くないことから、2.00%は超えないという意見もありますが、現状、名目成長率は4%程です。国債金利と名目成長率は通常ほぼ同じぐらいで推移する傾向があることを考えると、日本の10年国債金利はまだまだ低いといえるでしょう。

日銀が円安を阻止するため利上げを示唆すると、日本国債の金利が上昇し、反対に日本国債の金利を懸念して利上げをあまり強く打ち出さないと、今度は円安になるという嫌な展開になってきています。

円安が進めば、結局インフレ率が上昇するので、その分日本の長期金利は上昇します。利上げを前面に打ち出しても、長期金利は上昇してしまいます。

どちらに転んでも、シナリオ上は長期金利上昇となるので、世界中の投機筋が日本国債と円に群がり、どちらもショートポジションを再構築しているようです。

★志摩力男さんの有料メルマガ「志摩力男のグローバルFXトレード!」では、世界情勢の解説に定評がある志摩氏が、その分析に基づいたポジションや、実践的な売買アドバイスをメルマガで配信! メルマガ登録後10日間無料です。

目先は為替介入との勝負になるが、現状での円安是正は難しい

この状況を打破する道筋は、なかなか見いだせません。

為替介入(円買い介入)があれば、その時は円高になり、連動して国債金利も低下するかもしれませんが、米金利の下げ余地も3%程度、日本の金利も1%程度となれば、2%の金利差が厳然と残ります。

【※関連記事はこちら!】

⇒米ドル/円は160円前後での日銀利上げとのセットで介入もあるか?2つの会談で12月の日銀利上げ路線の根回しは進んだ?もし小泉政権なら米ドル/円は140円台後半か(11月28日、志摩力男)

米金融政策と日本の金融政策が行きついた先に、それでも金利差が厳然と残っているのであれば、円の上昇は難しい。

目先は為替介入との勝負になりそうですが、下手に為替介入すると市場に米ドル/円の買い場を与えるだけになってしまいます。今後は、為替相場における現場の指揮官、三村財務官の動きが注目されます。

【ザイFX!編集部からのお知らせ】

ゴールドマン・サックス証券、ドイツ証券など外資系金融機関を中心にプロップディーラーとして活躍した、業界では知らない人がいないほどの伝説のトレーダー志摩力男の有料メルマガ「志摩力男のグローバルFXトレード!(月額:4,950円[税込み])」がザイ投資戦略メルマガで好評配信中!

世界情勢の解説に定評がある志摩氏。その分析に基づいたポジションや、実践的な売買アドバイスのメールがほぼ毎日届きます。スウィングトレードが中心なので、日中は仕事をしている人にも向いているメルマガです。

また、志摩氏が購読者の質問にメールで直接答えてくれるため、FX初心者やFXの理解を深めたい人に最適です。

登録後10日間は無料なので、ぜひ 「志摩力男のグローバルFXトレード!」を一度体験してみよう!

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)