高市政権誕生をきっかけに円売りが強まった

高市政権の「責任ある積極財政」政策のもとでは米ドル/円はどうなるのか。これを考えてみたい。

高市政権発足からすでに米ドル/円は10円以上円安になっている。10月4日(土)に行われた自民党総裁選直前の米ドル/円は147.40円前後だったが、高市勝利を受けて10月6日(月)の米ドル/円は2円以上のギャップを開け149.50円前後で寄り付き、その後も円安基調が続き、現状157円台後半まで上昇している。

(出所:TradingView)

高市総裁誕生をきっかけとして円安になったのだから、高市政権のマクロ経済政策が円安の背景にあるのは明らかだ。

高市政権のマクロ経済政策は「責任ある積極財政」を標榜している。その基本的考え方はここに書いてある。

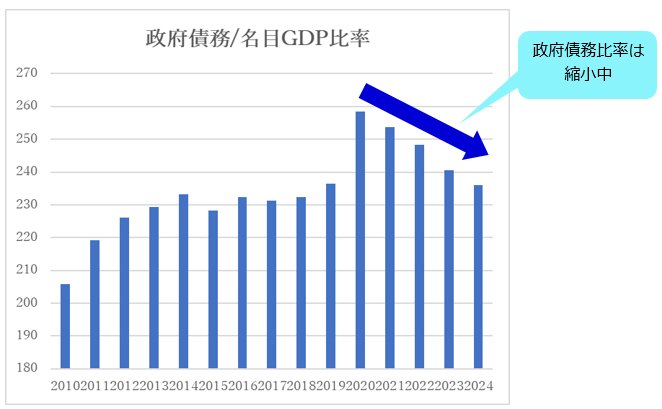

名目成長率が国債金利よりも高ければ(ドーマー条件)、プライマリーバランスが多少赤字でも政府債務比率は低下する。

高い成長率を維持することが何より大事ということだ。プライマリーバランス赤字を除くと、下記のように単純化できる。

実際、このところのインフレの影響で日本の名目成長率は高く、政府債務対GDP比率は低下している。

(※筆者提供 政府各種統計から算出)

「名目成長率>国債金利」が実現しているので、その分財政を多少支出しても良いはずという高市政権の考え方は理解できるし、正しくもある。

しかし、それでもなぜ市場は円安、債券安となるのか。特に日本の10年金利は長い間絶対的な天井となっていた2%を突破した。

(出所:TradingView)

★志摩力男さんの有料メルマガ「志摩力男のグローバルFXトレード!」では、世界情勢の解説に定評がある志摩氏が、その分析に基づいたポジションや、実践的な売買アドバイスをメルマガで配信! メルマガ登録後10日間無料です。

トラスショックの日本版が起こる可能性もあるか?

国債が売られ、自国通貨も売られるとなると、2022年9月に起こった「トラスショック」(※)の日本版でも起こるのかと思わせる。

(編集部注:「トラスショック」とは、2022年に英国トラス政権が発表した大型減税を柱とする財政計画が財源不明確だったため、市場の信認を失い、国債暴落・金利急騰・ポンド急落を招いた金融市場の混乱のこと)

市場関係者のコメント等を見ると、日本の財政への懸念が長期金利の上昇及び円下落の要因とする解説が多い。しかし、政府債務比率は改善している。この矛盾はどう解釈すべきなのか。

市場関係者の解釈はともかく、高インフレの初期には政府債務比率が改善するのは当然と言える。政府の支払い金利は大きく変わらないが、名目成長率は大きく伸びるので、「政府債務/GDP比率」の分母部分が大きくなるからだ。

しかし、少し考えればわかるが、この「財政ボーナス」のステージはいずれ終わる。

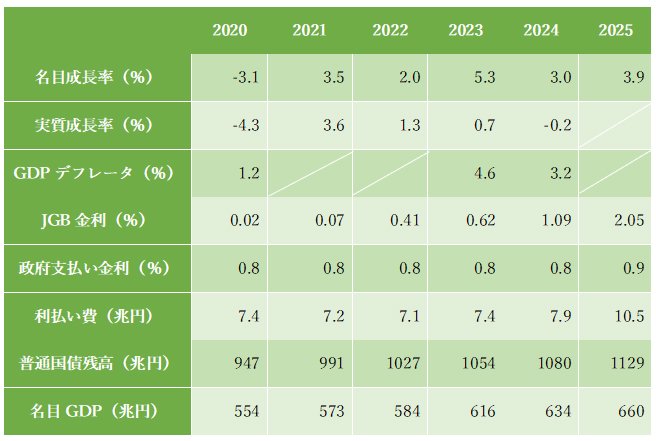

国債の市場金利が上昇しても、政府が実際に支払わなければならない金利は、新発国債の分だけ増え、すでに発行されている国債の金利支払いは変わらない。

よって、現在2.0%台に10年金利は上昇したが、多くの国債は低金利時代に発行されているので、政府の支払い金利は0.8%程度だ。

(※筆者提供)

しかし、現在の10年金利が2%台ということは、この水準が続くとするならば、新発国債の金利が2%台となり、いずれ政府利払い金利は0.8%から2%方向に向かうことになる。

利払い費はそれだけで、ほぼ倍の20兆円を超えることになる。巨額の「財政ボーナス」は消える運命にある。

★志摩力男さんの有料メルマガ「志摩力男のグローバルFXトレード!」では、世界情勢の解説に定評がある志摩氏が、その分析に基づいたポジションや、実践的な売買アドバイスをメルマガで配信! メルマガ登録後10日間無料です。

財政ボーナスの時期が終わることを見越して動くべきか

今、財政に余裕があるから支出するのではなく、財政ボーナスの時期がいずれ終わることを見越して、赤字国債を縮小させる方向が良いと、海外プレーヤーは考えるだろう。

2030年ごろには政府の利払い金利は1.5%程度と試算するエコノミストはいる。

また、こうしたボーナスの自然減以外にも、財政支出拡大の要請は強い。もっとも大きいのは防衛費だろう。米国は日本に対し3%を超える防衛費を要求している。防衛費増額が赤字国債の支出で賄われれば、政府債務比率はかなり上昇することになる。

上記の「名目成長率=実質成長率+インフレ率」と考えると、「責任ある積極財政」が求める式は、以下のようになる。

実質成長率は中長期的には潜在成長率に収れんする。日本の潜在成長率は日銀の試算で0.5%~0.7%、内閣府が0.6%、IMF(世界通貨基金)は0.5%程度と試算している。

インフレ目標が2%とすれば、実質成長率とインフレ率を足したものは、IMFベースでも0.5%+2.0%=2.5%となる。 国債金利が2.5%を超えて来なければ、プライマリーバランスがゼロなら、日本の財政は均衡することになる。

★志摩力男さんの有料メルマガ「志摩力男のグローバルFXトレード!」では、世界情勢の解説に定評がある志摩氏が、その分析に基づいたポジションや、実践的な売買アドバイスをメルマガで配信! メルマガ登録後10日間無料です。

高市政権は日銀の政策金利引き上げを抑制する方向に動くことになる

実質成長率が上昇することがベストだが、「実質成長率≒潜在成長率」であり、これは大きな課題だ。どの国も潜在成長率を引き上げたいと思っているが、簡単に動くことはない。

そうなると、名目成長率を国債金利より上げたいなら、インフレ率を高めに維持しようとするインセンティブが働くことになる。

どこかで、日銀による政策金利の引き上げを抑制する方向に高市政権は動くことになるだろう。意図的に政策金利を低めにすることで、ドーマー条件を保とうとすることから、円には常に売り圧力がかかることになる。

2026年も引き続き、円安相場が続くだろう。それこそ米ドル/円は170円を目指すことになりそうだ。

(出所:TradingView)

【ザイFX!編集部からのお知らせ】

ゴールドマン・サックス証券、ドイツ証券など外資系金融機関を中心にプロップディーラーとして活躍した、業界では知らない人がいないほどの伝説のトレーダー志摩力男の有料メルマガ「志摩力男のグローバルFXトレード!(月額:4,950円[税込み])」がザイ投資戦略メルマガで好評配信中!

世界情勢の解説に定評がある志摩氏。その分析に基づいたポジションや、実践的な売買アドバイスのメールがほぼ毎日届きます。スウィングトレードが中心なので、日中は仕事をしている人にも向いているメルマガです。

また、志摩氏が購読者の質問にメールで直接答えてくれるため、FX初心者やFXの理解を深めたい人に最適です。

登録後10日間は無料なので、ぜひ 「志摩力男のグローバルFXトレード!」を一度体験してみよう!

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)