米ドル/円は片山財務相の「GPIF活用」発言で瞬間的に円高進行も、市場の反応はわずか数日で消滅。短期で終わるのか?

みなさん、こんにちは。

前回のコラムでは、日本10年債利回りが29年ぶりの高水準に急騰するなか、グローバルマクロ系ヘッジファンドが「悪循環による日本売り」をトレードの軸に据えていることをご紹介しました。

【※関連記事はこちら!】

⇒米ドル/円は165円を試し中期は170円に! 日本10年債利回りが急騰、3%の節目に接近。ヘッジファンドは「日本売り」をトレードの軸に。政府・日銀の再介入にも注目!(7月9日、西原宏一)

その日本国債市場の動揺を鎮めるかのように、今度は政府サイドから注目すべき発言が飛び出しました。

片山財務相は7月10日(金)の記者会見で「GPIF(年金積立金管理運用独立行政法人)をはじめとする年金基金に、日本の金融資産にさらに投資してもらう方向で後押しする方策を追求したい」と表明。

GPIFを含む年金基金による、国内金融資産への投資拡大を促す政策を検討する考えを明らかにしたのです。

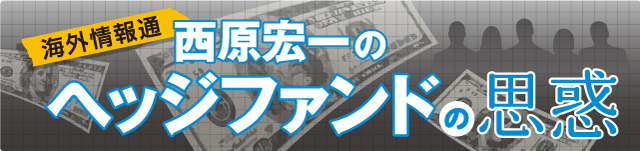

市場は瞬時に反応し、米ドル/円は162.40円レベルから一時161.20円レベルまで急落。

(出所:TradingView(トレーディングビュー))

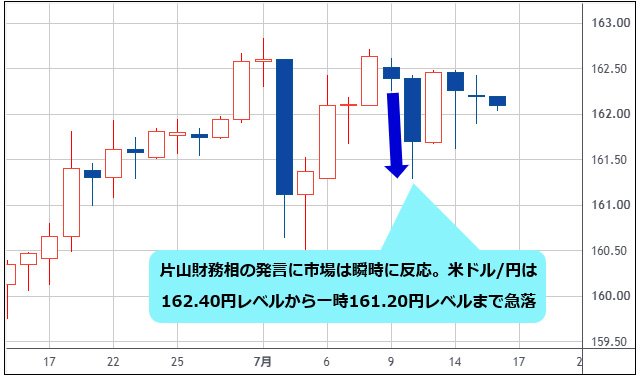

「GPIFが日本国債の買い入れを増やすのでは」との思惑から長期金利は急低下し、日本株も買われる株高・円高・債券高の「トリプル高」となりました。

外貨売り・円買い、国内株式や国内債券の購入という取引がそれぞれ発生するわけですから、トリプル高は理解しやすい反応です。

さらに象徴的だったのが、7月14日(火)の20年国債入札です。

この日は片山財務相と上野厚労相がそろってGPIFのポートフォリオ修正に前向きな姿勢を示しており、「年金マネーが超長期債に入ってくる」との思惑が入札に火をつけました。

応札倍率は4.52倍と直近1年の平均(3.54倍)を大きく超え、テール(平均落札価格と最低落札価格の差)にいたってはゼロ。落札先が市場から判別できない「不明玉」が大量に発生したことから、市場では「GPIFか、年金勢か」との憶測が飛び交いました。

7月9日(木)に2.90%付近をつけていた日本10年債利回りは、この入札を経て2.64%台まで沈んでいます。

(出所:TradingView)

ところが、為替市場の反応はわずか数日で消滅しました。米ドル/円は再び162円台へ戻り、円安基調が復活しています。

(出所:TradingView)

今週は、この片山財務相の「GPIF活用」発言が、短期の円高で終わるのか、それとも中期的な円安抑制材料になり得るのかを検証します。

GPIFは293兆円を運用する「世界最大級の機関投資家」。約148兆円もの外貨建て資産を抱えている

まず、GPIFとは何かを整理しておきましょう。

GPIFは、私たちが納めた厚生年金・国民年金の保険料のうち、年金給付に当面使われない「積立金」を預かり、長期運用する組織です。

運用収益は将来の年金財政に還元されます。その運用資産は約293兆円(2026年3月末時点)。ノルウェー政府年金基金などと並ぶ、世界最大級の機関投資家です。

GPIFの運用ルールは意外なほどシンプルで、基本ポートフォリオは国内債券・外国債券・国内株式・外国株式の4資産に25%ずつ配分するというものです。

直近の実際の資産構成(2026年3月末、GPIF公表値)を見てみましょう。

- 国内債券 26.91%(約80.7兆円)

- 外国債券 24.48%(約73.4兆円)

- 国内株式 23.81%(約71.4兆円)

- 外国株式 24.80%(約74.4兆円)

ここで為替トレーダーとして注目したいのは、外国債券と外国株式を合わせると運用資産のほぼ半分、約148兆円もの外貨建て資産を抱えているという点です。

政府・日銀の円買い介入が4〜5月で11.7兆円だったことを思えば、この148兆円がどちらを向くかが、米ドル/円の需給に直結することはおわかりいただけるでしょう。

もともとGPIFは、国内債券が6割前後を占める堅実一辺倒の運用でした。

それを2014年、安倍政権が基本ポートフォリオを全面刷新し、内外の株式と外債へ大きく資金を振り向けたのです。

結果として、市場運用を開始した2001年度以降の累積収益は約197兆円(2026年3月末時点)に達しました。この国際分散投資への転換こそが年金財政を支えてきたわけです。

片山発言は、その資金の流れを国内へ引き戻す方向の政策検討を示唆したことになります。

GPIFは、円安対策や国債市場の安定など年金以外の目的を運用判断に持ち込めない。ただ、動く余地がまったくないわけではない

それでは、政府が後押しすれば、GPIFは米国資産の一部を円資産へシフトするのでしょうか。

ここに今回の思惑の最大の落とし穴があります。GPIFは政府のために働いているのではありません。国民の年金のために働いている組織です。

根拠法である年金積立金管理運用独立行政法人法は、積立金の運用を「専ら(もっぱら)被保険者の利益のため」に行うと定めています。

裏を返せば、円安対策や国債市場の安定といった「年金以外の目的」を運用判断に持ち込むこと、専門用語で言う「他事考慮」を、法律そのものが禁じているわけです。

仮に政治の意向を忖度してポートフォリオを傾け、その結果として年金資産に損失が出れば、矢面に立つのはGPIFと政権自身。「国民の年金を政策の道具にした」と国会やメディアから追及されるのは目に見えています。

市場では早くも、1990年代に公的資金で株価を買い支えた故事にちなんで「令和のPKO(プライス・キーピング・オペレーション)」という皮肉が聞かれ始めました。

とはいえ、GPIFに「動く余地」がまったくないわけではありません。

基本ポートフォリオの国内債券25%には±6%の乖離許容幅が設定されているため、目標自体を変更しなくても、計算上は31%まで積み増しが可能。足元の26.91%から上限までなら、なお12兆円前後の買い余力が残ります。

仮に、2019年度まで採用されていた旧目標「国内債券35%」へ回帰するとなれば、その規模は30兆円近くに膨らむ計算です。

さらに見逃せないのは、GPIFが7月3日(金)に公表した2025年度の業務概況書です。そこには、内外株式から資金を回収し、国内債券を中心にリバランスの資金配分を実施したと明記されており、その規模は15兆円近くに達します。

金利上昇で魅力を増した円債を運用判断として拾う動きは、政治の号令を待つまでもなく、静かに始まっていたのです。

つまり、GPIFが今後さらに動くとしても、「政府に言われたから」ではなく「利回り3%近い円債に投資妙味が出てきたから」という被保険者利益の体裁が不可欠であり、そのスピードは市場の思惑よりはるかに緩慢なものにならざるを得ません。

米国債を売れば、米金利に神経を尖らせるベッセント財務長官の怒りを買う

さらに見落とせないのが、米国サイドの視点です。

片山財務相の狙いが「米国債から日本国債へのシフトによる円買い誘引=円安抑制」だとすれば、その裏側では必然的にGPIFによる米国債売却が発生します。

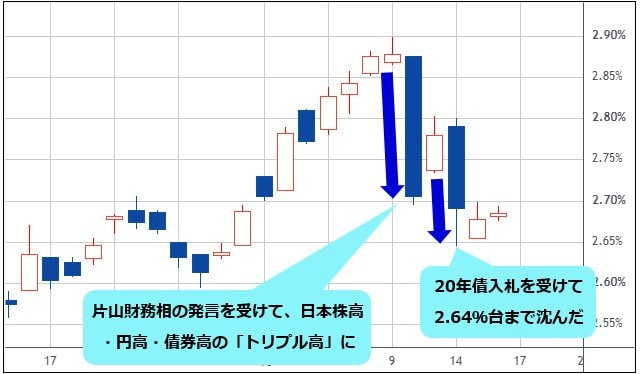

しかし、思い出してください。ベッセント米財務長官がもっとも神経を尖らせているのは米長期金利の動向です。本コラムでは、米10年債利回りの4.5%が事実上の防衛ライン、すなわち「ベッセントライン」であることを繰り返し指摘してきました。

【※関連記事はこちら!】

⇒米ドル/円の160〜162円は事実上、米10年債利回り4.5%防衛のベッセントラインと読める! 介入が入れば155円台で買い戻し。RBNZのタカ派転換でAUDNZD急落(5月28日、西原宏一)

足元の米10年債利回りは4.5〜4.6%台と、まさにこのライン上での攻防が続いています。

(出所:TradingView)

そこへ、世界最大級の機関投資家であるGPIFが米国債売却に動けば、米長期金利には明確な上昇圧力となります。

昨年9月の日米財務相共同声明で、為替介入を含む日米連携の枠組みを築いてきた日本政府が、円安抑制のために米国債売却という「ベッセント氏の逆鱗に触れる」手段を選べるのか。

かつて、1997年に橋本首相(当時)の「米国債売却の誘惑に駆られたことがある」発言が米国市場を動揺させた歴史を踏まえれば、答えはおおむね見えているでしょう。

米国債を売らずに国内債券比率を上げるには、満期償還分の再投資先を外債から円債へ振り替えるといった、時間のかかる手法が中心となります。即効性のある円買いフローは期待しにくいのです。

GPIFの外貨資産比率50%→30%なら年12兆円の円買い。ただし介入11.7兆円と同規模のフローが「5年がかり」

それでは仮にGPIFが動いた場合、米ドル/円へのインパクトはどの程度でしょうか。数字で検証してみます。

東海東京インテリジェンス・ラボの柴田秀樹氏は、GPIFが5年をかけて外貨建て資産の比率を50%から30%へ落とすシナリオで、年間およそ12兆円の円買いフローが発生すると試算しています。

年間12兆円と聞くと大きく感じますが、政府・日銀が4〜5月の円買い介入で投じた11.7兆円とほぼ同じ規模です。あの介入ですら米ドル/円は155円台から160円台へ全戻しとなりました。しかも、介入が数週間に集中投下されたのに対し、GPIFのシフトは5年に分散された緩慢なフローです。

一方の円売りサイドは強烈です。企業による対外直接投資は今年1〜5月の累計で13.5兆円と、同期間として過去最大のペース。新NISAを通じた家計の外貨投資も、毎月コンスタントに積み上がっています。

GPIFが円買いに回ったとしても、企業と家計が日々生み出す構造的な円売りに飲み込まれてしまいます。それが規模感の現実です。

もっとも、視点を変えれば、GPIFや家計マネーの国内回帰を促す議論そのものは、対症療法にすぎない為替介入とは次元の異なる、需給の構造そのものに働きかけるアプローチではあります。

海外勢が「日本売り」を仕掛けるなかで、政府がようやくここに着手した意義は認めるべきでしょう。

ただし、それが効いてくるのは基本ポートフォリオの見直し(次回の定期見直しは2030年度)が現実味を帯びる段階の話。目先の円安トレンドを変える力はないというのが結論です。

米ドル/円は押し目買いで、早晩165円、年末までに170円へ。国内には巨大な「米ドル買い予備軍」

以上を整理すると、片山発言の効果は次のようにまとめられます。

(1)短期:円高効果はすでに消滅(数日で全戻し)

(2)中期:円安「抑制」材料にはなるが、他事考慮の壁・ベッセントラインへの配慮・フローの緩慢さから、トレンド転換の力はなし

(3)むしろ発言の主眼は「骨太ショック」で動揺した日本国債市場の沈静化にあった可能性

そして為替需給に目を戻せば、政府が介入をちらつかせてきた副作用こそが、米ドル/円の下値を支える最大の要因として残っています。

(1)日本の事業法人の米ドル買いが遅れており、彼らは160円割れでの介入を待ち構えている

(2)多くの個人投資家も介入を待ち望み、米ドル/円のショートで待機している

つまり国内には、下がれば買いたい巨大な「米ドル買い予備軍」が積み上がっているわけです。

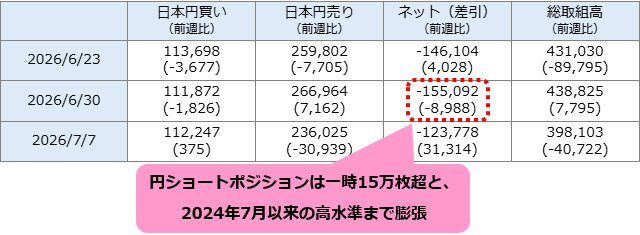

シカゴIMM(国際通貨先物市場)の円ショートポジションは6月末に一時15万枚超と、2024年7月以来の高水準まで膨張。直近(7月7日時点)は約12.4万枚まで減ったとはいえ、依然として高水準であり、何かのきっかけでのアンワインド(巻き戻し)には注意が必要です。

(詳しくはこちら → 経済指標/金利:シカゴIMM通貨先物ポジションの推移)

ただ、仮に投機筋のポジション調整で米ドル/円が下押ししても、そこには上記の国内実需の米ドル買いが控えており、圧倒的に円売りの要素が残っているというのが現在の需給構造です。

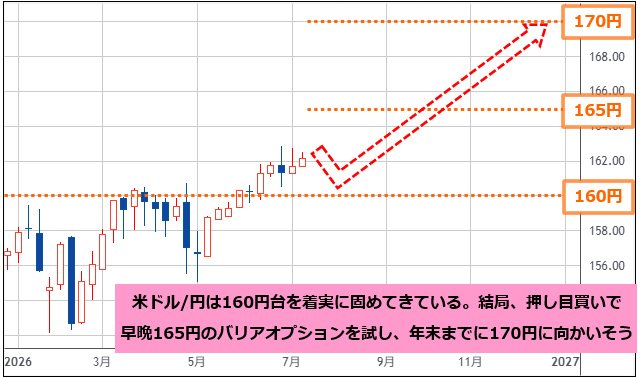

米ドル/円は162.50円レベルが重く、目先は調整局面に見えます。しかし、この1カ月間、一度も160円を割り込むことなく、160円台を着実に固めてきていることも確かです。

米ドル/円は結局、押し目買い。早晩165円のバリアオプションを試し、年末までに170円に向かうとみています。

(出所:TradingView)

日本10年債利回りの3%トライと、政府・日銀の次の一手に注目です。

【ザイFX!編集部からのお知らせ】

ザイFX!で人気の西原宏一さんと、ザイFX!編集部がお届けする有料メルマガ、それが「トレード戦略指令!(月額:6600円・税込)」です。

「トレード戦略指令!」は10日間の無料体験期間がありますので、初心者にもわかりやすいタイムリーな為替予想をはじめ、実践的な売買アドバイスやチャートによる相場分析などを、ぜひ体験してください。

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)