■ドルインデックスはスピード違反、近々修正か

ドルインデックスは一気に84の大台に迫っている。同指数の上昇トレンド自体、自然の成り行きであり、これからも続くとみるが、短期スパンにおける「スピード違反」も明白であり、近々修正的な値動きがあるだろう。

ドルインデックスの急伸は、必然的に外貨安を伴うものだが、ユーロ/米ドル、英ポンド/米ドルの場合は米ドル高より外貨安、米ドル/円の場合は円安より米ドル高、といった具合で、ややニュアンスが違ってくるのではないかとみる。

■ドル/円の見方を修正するも、上値限定的の見方変わらず

ただし、米ドル全面高に伴う米ドル/円の高値更新は、素直に受け止めなければならず、従来の見方を再検証しなければならない。

以下のチャートのとおり、従来のカウントでは米ドル/円が年初の高値をもって2011年安値(75.56円)を起点とした上昇波を完成、同高値から調整波を展開したと見込んでいたが、現在の高値更新をもって同カウントが否定された可能性が大きいとみる。

(出所:米国FXCM)

「否定された可能性が大きい」という言い方は、100%ではないという意味合いを含むので、「まだ意地をはるか」といったお叱りも承知しているところだが、エリオット波動論では、たとえ高値更新でも調整波の延長とか、調整波の不規則変動といった数え方もあるので、そういう可能性を残しておくだけの話で、筆者自身の意地とは関係ないことも記しておきたい。

レバレッジを掛けるFX市場では、オーバーした値動きが散見され、一時の高値・安値更新を絶対視しない方も多いが、筆者の場合、規律重視で、あまりこのようなカウントを取らない立場だ。新たなカウントを、以下のように提示しておきたい。

(出所:米国FXCM)

要するに、従来のように戦後最安値を起点とした上昇波を、5波変動構造のままに据え置き、また、2013年10月7日(月)安値96.55円を起点とした上昇波を最終変動ととらえること自体も不変で、最終子波自体の延長と見なすことによって、目先の高値更新を「正当化」できる。

となると、従来のカウントを否定しているものの、結論自体は大して変わっていないかもしれない。つまり米ドル/円の上値余地にはなお懐疑的で、上昇余地があっても限定的、またいつ頭打ちしてもおかしくないといった見方を維持できる。

■「予想外」の高値更新だからこそ要注意なサイン

もっとも、米ドル/円に関しては、ウェーブカウントはともかく、買われすぎという状況は継続しており、目先の高値更新をもって、それが一段と過熱している。

(出所:米国FXCM)

米ドル/円の週足を観察する限り、現在の高値打診はなお、2007年高値を起点とした全下落波に対する61.8%反騰位置前後に留まり、また高値を更新したにもかかわらず、RSIが年初高値に対応するレベル(約70.32)を上回らずにいる。

そして、より重要なのは、週足では、RSIなどオシレーター系指標が今年3月以来、大型弱気ダイバージェンスを構築してきたことだ。目下の状況はこの弱気ダイバージェンスを否定するのではなく、むしろ一段と強化することになるから、米ドル/円がこれからガンガン上値を取っていくというよりも、ずっと来なかった本格的な調整波動がやってくる公算が大きいとみる。

言い換えれば、「予想外」の高値更新だからこそ要注意なサインである。

もちろん、相場というもの、行き過ぎることは常であり、また行き過ぎだからこそ、さらなる行き過ぎを招く、といったケースもよくみられるから、米ドル/円の高値更新をなめるわけにはいかない。

これから1円、2円程度の上乗せ余地を警戒しつつも、米ドル/円の上値余地限定といった見方自体は堅持しておきたい。

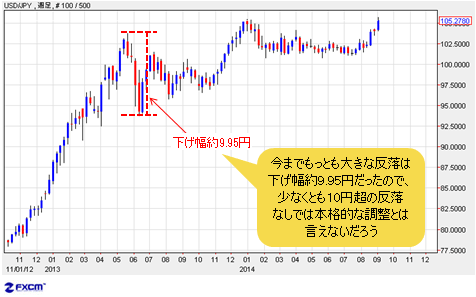

■米ドル/円の本格的な調整には、10円以上の反落が必要

では、本格的な調整波とは何か。一義的に定義するのは難しいが、「史上最安値を起点として、足元まで続く米ドル/円の上昇波にはない下落幅を有する反落」といった言い方ならば、それなりの確実性を持つだろう。

となると、今までもっとも大きな反落は2013年5月高値103.73円から同6月安値93.78円までの下げ幅(約9.95円)だったので、少なくとも10円超の反落なしでは本格的な調整とは言えないだろう。

(出所:米国FXCM)

言い換えれば、2011年10月末の史上最安値から、米ドル/円はほぼ本格的な調整なしで高値更新してきたから、目先の高値更新をもってさらなる上値ターゲットにシフトしていくよりも、これを行き過ぎのサインとして受け止めるほうが無難ということだ。

そもそも、相場は行き過ぎに重ねてまた行き過ぎになった場合、そこには何らかの周知された材料を重ねているケースが多い。

円安については、日銀の追加緩和とか、GPIF(年金積立金管理運用独立行政法人)改革による株買い、外貨資産購入に伴う円売り効果などへの期待がからむ。

ユーロ安、英ポンド安に関しては、前者は「予想外」の利下げやQE(量的緩和策)観測、後者はスコットランド独立疑惑などの材料がからんでくるだろう。

■周知の材料は短期スパンでは織り込み済みの可能性大

ところで、こういった周知の材料は、中長期的にはともかくとして、短期スパンにおいてはマーケットに浸透すればするほど、すでに織り込んだ疑いが濃厚だから、行き過ぎたトレンドも、早晩修正されるだろう。

米ドル/円の場合も、GPIF改革にしても、日銀の追加緩和にしても、目先のレートにだいぶ織り込まれており、ユーロ/円などクロス円(米ドル以外の通貨と円との通貨ペア)の動向を見る限り、円独歩安となるのはかなり難しいのではないかとみる。

ユーロ/円と米ドル/円は、ともに2014年年初にていったん高値をつけていたが、足元では米ドル/円は高値を更新しているが、ユーロ/円は8月につけた安値を割ろうとしている。

(出所:米国FXCM)

(出所:米国FXCM)

■ユーロ/米ドルは2017年にパリティ割れを目指す公算大

こういった「ダイバージェンス」自体も円安の限界を示しているだろう。どちらが「ホンモノ」か、と聞かれると、ユーロ/円の値動きが素直で、円全体の行き先を示唆しているのではないかと思う。

何しろ、本コラムがたびたび指摘してきたように、ユーロ安はホンモノで、中長期スパンではベア(下落)トレンドへの展開はむしろこれからだ。

【参考記事】

●ユーロ上昇なら年内最後の売り好機か。ユーロ/円は10円幅の下落も覚悟せよ!(4月25日、陳満咲杜)

●ユーロのトップアウトがもたらす全面円高。杞憂ではなく相場の「天」は時に落ちる!(5月9日、陳満咲杜)

●PPP(購買力平価)で為替相場を検証! 米ドル/円だけなくユーロ/円も100円割れ!?(8月15日、陳満咲杜)

2017年の安値に向け、ユーロ/米ドルは雄大なベアトレンドを推進し、パリティ割れを目指す公算が大きい。

【参考記事】

●第2次安倍内閣誕生でアベノミクス第2幕スタート! 米ドル/円は108円台濃厚!!(9月4日、西原宏一)

(出所:米国FXCM)

ゆえに、ユーロ/円の下値余地も大きく、ユーロ/米ドルとユーロ/円の「割高」度は、なおユーロ/円のほうが大きいから、ユーロ高の解消は、これから対米ドルのみでなく、対円のほうがメイントレンドとして浮上しよう。

こういった環境の中、米ドル/円の高値余地限定といった判断は、やはりそれなりの妥当性を持つと思う。

■ユーロ/米ドル、英ポンド/米ドルは目先反発しやすい

最後に、昨日(9月4日)の急落を経て、目先、ユーロ/米ドル、英ポンド/米ドルはともに売られすぎの状況にあり、今夜(9月5日)の米雇用統計の結果と関係なく、目先は下値限定、至って反発しやすいとみる。

(出所:米国FXCM)

(出所:米国FXCM)

米ドル/円の高値追いを避けたいのと同様、目先、ユーロ/米ドルの安値追いも避けたい。市況はいかに。

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)