■パリで起きたテロに金融市場が冷静に反応

パリのテロでリスクオフの動きは広がらなかったが、FOMC(米連邦公開市場委員会)議事録が公開された後、逆に米ドル/円は反落した。相場は、「理外の理」と言われるから、今さら驚くものではなかろう。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 4時間足)

もっとも、「フランス版9.11」と言われる今回のパリのテロに、金融市場が学習機能を働かせて、冷静に反応していること自体、納得できるところが多い。

まず、たしかに犠牲者の人数は多かったが、9.11に匹敵するほど金融、経済にたちまち大きなダメージを与えたかというと、そうではないといった判断ができる。

次に、もしも、テロにより景気が悪化する兆しがあれば、すでにQE拡大や、さらなる利下げの余地を表明したECB(欧州中央銀行)が早期に行動するといった可能性も浮上する。これがユーロ安に作用する上、株式市場の支えになる。

結局、リスクオフかどうかは株式市場次第だが、こういった思惑があったのか、テロ以降、フランス株式市場をはじめ、EU(欧州連合)の株式市場は総じて堅調に推移してきた。

(出所:CQG)

従って、リスクオフの円買いにつながらなかったことも自然の成り行きで、ユーロ安にのみ反応したこともよく納得できる。基軸通貨ではないユーロが、ECBの政策以外で、自身の悲劇から「恩恵」を受けるとは考えにくいからだ。

■ユーロ安が続く公算が大きい理由は?

こういった話は、9.11後の米ドルのパフォーマンスと比較しないとわからない。2001年の9.11当日、ドルインデックスは1.6%安を記録したが、その後反発し、2002年1月まで上昇した。

言ってみれば、少なくとも3~4カ月間、米ドルは、真のリスク回避先とみなされ、テロを受けたにも関わらず、こういったパフォーマンスを発揮できたのだ。これは、米ドルが、他ならぬ基軸通貨だからこそ持つ力の表れだ。

当然のように、ユーロは基軸通貨ではないから、こういった力を持たない。テロ事件やこれからのリスクを考えると、ユーロは安全資産どころか、リスク資産に転落したと言えるだろう。

ゆえに、ユーロ安が続く公算が大きいとみる。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロVS世界の通貨 日足)

■ユーロ/米ドルのリバウンド余地は大きくなさそうだ

一方、FOMC議事録が発表されたあと、ユーロ/米ドルの切り返しが見られたように、目先、米ドル高のスピード調整は見られる。

そもそも、FOMC議事録がタカ派だったのに、なぜこのような値動きになったのか? その見方は十人十色だ。

テクニカル的なスピード調整といった見方がもっとも多い。

米ドル高トレンドがはっきりしている場合、統計上の確率として、ユーロ/米ドルのリバウンドは2~3日の取引日しか続かず、また、値幅も150pips程度に留まることが多い。

今回もそれが当てはまるのであれば、目先、ユーロ/米ドルのリバウンド余地は、そう大きくなかろう。ドルインデックスが100の心理的な大台に接近する中、スピード調整自体が、より大きなモメンタムにつながるといった思惑もある。

(出所:CQG)

■市場の焦点は、2016年に何回利上げできるかに移っている

もう1つの見方は、市場焦点がシフトした、というものである。

2015年12月の米利上げは、すでに足元の米ドルのレートに織り込まれており、市場が、利上げより利上げ再開後のプロセスに注意し始めたということだ。

換言すれば、今回のFOMC議事録では、利上げ後のステップに慎重な見方が示されたから、ドルロング筋の利益確定をもたらしたということになろう。

要するに、マーケットの焦点は、2016年にFRB(米連邦準備制度理事会)が何回利上げできるかに移っており、それが早くも市場関係者の論争のポイントとなっているのだ。FOMC議事録に示された慎重な見方が、一部市場関係者の失望を誘ったということである。

しかし、テクニカル派にしてもファンダメンタルズ派にしても、米ドル高トレンドの継続に異議を唱える方が少なく、多数派の見方は、なお米ドル高に傾いている。

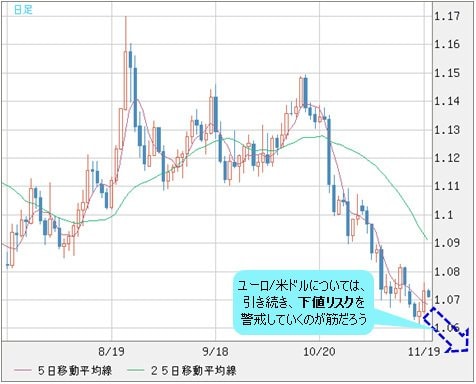

筆者もその1人で、特にユーロ/米ドルについては、やはり、引き続き下値リスクを警戒していくのが筋ではないかと思う。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

■2015年末か2016年春ぐらいまでに重要な安値をつける

では、やや長めに見ていくと、ユーロ/米ドルの下値ターゲットはどこにあるのか? 長期スパンになるので月足で見てみたい。

(出所:CQG)

上のチャートが示しているように、ユーロ/米ドルのコラサイクル(ボトムからボトムを数える)は約15年程度。こういったサイクルに沿った考え方として、2000年10月の安値から数えた今回の15年サイクルでは、これから安値更新があれば、2015年末か2016年春ぐらいまでに重要な安値をつけるだろう。

サイクルは、通常ピッタリくるものではなく、前後に許容範囲を設けて形成されるものだから、ユーロ安トレンドが鮮明になっている中、これから2015年3月の安値を更新し、安値トライの公算が高いとみる。

15年サイクルにおける上昇期間はおおよそ7年半ぐらいのスパンであり、2000年10月の安値を起点とした今回のサイクルも然りだった。したがって、前回サイクルにおいて、どれぐらい反落したのかは、1つの参考ポイントとして重要であろう。

■ユーロ安の終焉を判断するのは時期尚早!

チャート上に示されたとおり、2000年10月安値は、ちょうど1985年2月の安値を起点とした全上昇波の78.6%反落した位置に相当していた。

(出所:CQG)

同じ比率で見ると、今回のユーロは、0.9893ドルまで落ちてもおかしくなかろう。2000年10月安値を起点とした全上昇波に対する78.6%押しが、同水準を示しているからだ。

もちろん、歴史は単純に繰り返すのではなく、ユーロ安とはいえ必ずしもそこまで深押しがあるとは限らないし、逆に同レベルを超えて進行する可能性もある。

だが、歴史を鑑みれば、足元のレベルをもってユーロ安の終焉を判断するのは、時期尚早であることも明らかだ。

また、2015年3月の安値を割り込むと、パリティ(1ユーロ=1米ドル)達成の可能性も決して小さくはなく、前述のターゲットが過激なものではないこともおわかりいただけるだろう。

■ユーロ/円がカギとなり、米ドル安・円高になる可能性も

ユーロ安で、これから下値余地が大きいのであれば、ユーロ/円の下値余地も大きくなる。

当然のように、米ドル/円の大幅続伸がなければ、ユーロ/円は自然に下値余地を広げ、また、逆にユーロ/円経由の円高圧力が高まるだろう。

筆者は、今度はユーロ/円がカギとなり、米ドル/円の頭を押さえ、場合によっては、米ドル安・円高を引き起こす存在になりかねないとみる。このあたりの詳細は、また次回に。

(PM2:30執筆)

![トレイダーズ証券[みんなのFX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=PAN1&isq=130&psq=0)

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)