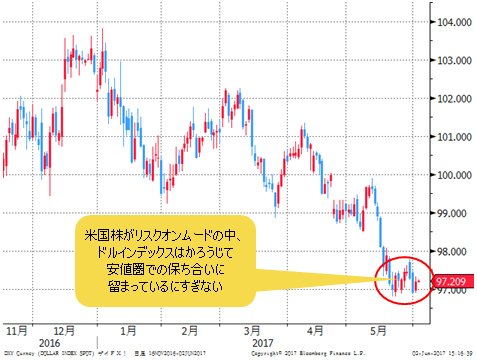

■米国株がリスクオンムードの中、上がりきれない米ドル

昨日(6月1日)、米5月ADP民間雇用者数の大幅増に刺激され、米国株主要3指数(NYダウ、ナスダック、S&P500)はそろって高値を更新した。恐怖指数と呼ばれるVIX指数は20年ぶりの安値をつけ、リスクオンの流れが一段と強まっている。

しかし、ドルインデックスは辛うじて安値圏での保ち合いに留まり、米ドル/円もせいぜい中段保ち合いでしかなく、為替市場における基調は明らかに異なっている。

(出所:Bloomberg)

(出所:Bloomberg)

いわゆるロシアゲート疑惑がくすぶる中、米国株の高値更新は市場の本音を代弁していると思う。すなわち、リスクオフ云々は「ニセモノ」で、米経済成長が続く、また、米利上げが継続する中で、米国株のブル(上昇)基調は保てる、と思われているということだ。

もっとも、2008年のリーマンショック後につけた安値から、米国株のブルトレンドはずっと続いてきたから、米国株の「上がりすぎ」、また、VIX指数の「下がりすぎ」といった予測は絶えず、また、時間の推移に比例して「今度こそ」と指摘する声も高くなっていた。

皮肉にも、こういった予測が盛んになればなるほど米国株の堅調が続き、また、ショート筋の踏み上げがあったからこそブルトレンドが維持されてきた側面もあったと思う。

■上がらない長期金利が米国株高と米ドル安をもたらしている

同じファンダメンタルズ的な要因が、米国株と米ドルに対して与える影響がまったく違っているのは前述のとおりだが、では、米ドル安自体を米国株高を支える要素として挙げてよいかというと微妙だ。

むしろ、長期金利の軟調が米国株高を支え、また、米ドル安をもたらしている側面が大きいのではないかと思う。

利上げ周期に入ったとはいえ、欧米金利差が拡大しきれていないところが米ドルの頭を押さえる要因になっているとみる。

■今晩の米雇用統計の結果で違うパターンが見られるか!?

今晩(6月2日)の米雇用統計で、市況はまた一波乱ある可能性があるが、米6月利上げがほぼ確実なので、焦点はやはり、利上げ後の米国債市場の反応にあるだろう。

「利上げ後の米ドル売り」といった反応パターンがあったからこそ、これが2017年年初来の米ドル安につながったから、今回違うパターンを見せてくれば、米ドル安基調は修正され、リスクオンの環境において、米ドル/円のブルトレンドが確認できるだろう。肝心なのは、今回違うパターンを見せるかどうかだ。

結論から申し上げると、今回違うパターンをみせてくれる可能性は大きい。

なにしろ、米10年物国債市場におけるポジション状況はかなりロングポジションに偏っており、また、それは近年の最高水準に達しているから、米国債の価格上昇(金利低下)にはおのずと限界があり、今回の利上げは米国債ロング筋のポジション解消につながりやすいとみる。

実際、今晩(6月2日)の米雇用統計次第でこのような値動きが想定されるので、米金利の上昇とともに、米ドル全体また米ドル/円の上昇が想定される。

■テクニカル的にはドル/円の調整はすでに終わった可能性大

テクニカルの視点では、米ドル/円の調整がすでに完成し、これから上昇波に復帰する可能性が高いと思われる節がある。

前回のコラムにて、米ドル/円の押し目について指摘し、5月23日(火)安値を割り込んだ場合、一段と押し目が深くなる可能性(4月末に形成していたギャップを埋める値動き)も想定していた。

しかし、今週(5月29日~)の値動きから考えると、同日安値110.86円割れがあっても一段の反落を回避しているところからして、5月安値をもってすでに調整波動を完成させ、4月安値を起点とした上昇波動に復帰している、といった可能性が大きいとみる。

【参考記事】

●ドル/円の窓埋めは押し目買いのチャンス!?商人トランプ氏の手腕で米ドル持ち直すか(2017年5月26日、陳満咲杜)

(出所:Bloomberg)

今晩(6月2日)の米雇用統計次第では、また安値トライの可能性を否定できないが(※)、米ドル全体がすでに大きく売られてきた以上、仮に米雇用統計の数字が多少悪くても、米ドル売りに激しく反応するとは限らないだろう。

(※執筆者注:米雇用統計にはADP民間雇用者数のデータからは予測できない面があり、米雇用統計が油断できないことはもはや常識)

米ドル/円に限らず、米ドル全体の底値狙いは当面のストラテジーとして有効だと思う。

■ユーロに割高感、“マカロン”の賞味期限切れも近い?

したがって、目先高騰しているユーロ/米ドルの上昇がこのまま継続するということには、やはり疑問がある。ユーロ高は「行きすぎ」であり、近々修正されるだろう。

拡大しきれていないとはいえ、欧米金利差は米ドル優勢だから、ユーロ/米ドルの上昇は欧米金利差からみれば、「割高」感が否めない。

(出所:Bloomberg)

そもそもユーロ高の背景に、フランス大統領選の結果に安堵したことや最近のEU圏経済指標の良さが挙げられるが、EU圏経済指標の好調は周期的な要素が強く、今はピークに近いから「信用できない」とドイツ銀行が指摘しているように、ここから正念場を迎えるだろう。

イタリアの選挙などEUの政治リスクが完全に消えたわけでもないから、「マカロンの賞味期限」切れも近いか(マクロン氏当選がもたらしたユーロ高基調が終焉することのたとえ。オヤジギャグですまない)。

今晩の米雇用統計次第では、ユーロ/米ドルの一段の高値トライといった可能性を否定できないが、2016年11月9日(トランプ氏当選時)の高値1.3ドルの大台を継続的に上回っていくのは難しいと思う。

米ドル全体の底打ちが近い、という判断が正しければ、短期トレードはともかく、中期スパンにおける戦略としては、やはり、ユーロの高値を追えない。

■英ポンド/米ドルはすでにトレンド転換完了か

そのほかの主要通貨ペアも、米ドルの底打ちを示唆するサインを点灯しつつある。英ポンド/米ドルの場合、与党支持率に関する憶測もあって先週末に(5月26日)急落、トレンドを転換させた可能性が大きい。

(出所:Bloomberg)

5月18日(木)、英ポンド/米ドルは高値更新してから陰線引けし、高値反乱を暗示していた。そのあと、5月25日(木)まで「インサイド」(はらみ)のサインを点灯、先週末の5月26日(金)の下放れをもって5月18日(木)のチャートの意味合い(頭打ち)を証左した。

今週(5月29日~)は安値圏での保ち合いにとどまり、また、4月21日(金)から引かれた元サポートラインに戻りの頭を押さえてられており、反落の構造が明らかだ。今晩(6月2日)の米雇用統計次第で一段と反落し、構造上の指示サインがより明確化されるのではないだろうか。

ちなみに、英ポンド/米ドルでは、最近プライスアクションのサインが多く、また示唆されることが多い。これは教科書的な値動きになり得るから、今度また詳細を書きたい。

■豪ドルの弱気は変わらず、ユーロ/円はスピード調整先行か

たびたび指摘してきたように、「出遅れた」豪ドルは引き続き弱気変動にある。豪ドル/米ドルにしても、豪ドル/円にしても、今週(5月29日~)に入ってベア(下落)トレンドへ復帰している兆しがみられ、4~5月の安値割れは必至とみる。

(出所:Bloomberg)

(出所:Bloomberg)

米ドル/円は切り返しが想定されるものの、豪ドル/円の底打ちは後ずれになる公算が大きい。

この意味では、クロス円(米ドル以外の通貨と円との通貨ペア)におけるユーロ/円>英ポンド/円>豪ドル/円といったパフォーマンスの順位はしばらく維持され、また、場合によっては一段と格差が拡大することもあり得る。

言い換えれば、米ドル全体はどうであれ、しばらくユーロ/英ポンド、ユーロ/豪ドルのブルトレンドが維持される公算が高いということだ。

(出所:Bloomberg)

(出所:Bloomberg)

だから、基本的にユーロ/円に対する強気予測が維持される。が、ここから一気に高値更新できるかどうかはやや疑問だ。ターゲットの130円の節目打診を有力視するが、スピード調整が先行するのではないだろうか。

(出所:Bloomberg)

前回と同様、最後に強調しておきたいのは、ユーロ/円の強気予想を維持できる前提条件は、米ドル/円の上昇であり、ユーロ/米ドルのさらなる上昇ではないということだ。

この意味では、2017年内における米ドル/円の押し目買い好機は今である、ということになるかもしれない。市況はいかに。

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

![トレイダーズ証券[みんなのFX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=PAN1&isq=130&psq=0)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)