■新型コロナ第2波で日米はまた中国に後れを取る

50万人超の死者を出してもなお、新型コロナ感染は世界規模で一段と拡大し続けている。

米国は新規感染者数が1日5万人にのぼり、日本でも緊急事態宣言が解除されて以来の記録を更新、このままでは再度、緊急事態宣言が出されてもおかしくないほど、まったく油断できない状況だ。

対照的に、厳しいコントロールを敷く北京の状況は改善されつつある。人権無視と言われる厳格な措置があっただけに、中国は今回の大災難を作り出した張本人(国)にもかかわらず、コロナショックに最も対応できた国だと言える。

実際、IMF(国際通貨基金)の予想では、今年(2020年)、主要国の中で唯一プラス成長を保てる国は中国のみで、そのほかは軒並み撃沈し、マイナス成長を強いられるということだ。

感染者数はともかく、コロナ死者数を比較的抑えてきた日本は深刻な景気後退に見舞われ、「打たれ弱い」経済構造を抱えるがゆえ、コロナショック前の水準に戻れたとしても、2024年を待たなければならないということが日本政府の試算でわかってきた。

さらに、北京を含め、現在の状況を第2波と認定できるかどうかは非常に微妙だ。実際のところ、厳格な定義においては、第2波ではなく、まだ第1波の延長にあり、本格的な第2波は秋冬にやってくる上、より感染力が強く、より毒性が強くなると言われている。これが仮に事実となれば、防疫体制において中国の優位性が一段と鮮明になり、日米の景気回復が一段と遅れる可能性が大きい。戦後最大の危機は、まだまだ続くことを強く意識しておきたい。

■「リスクオフの円高」終焉の本質的な理由とは?

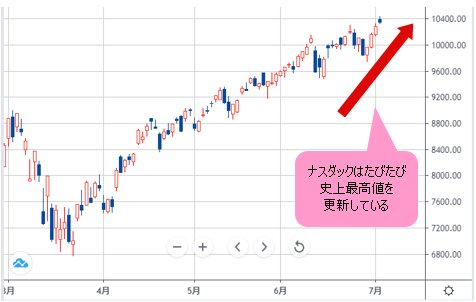

ところで、金融相場は総じて緩和政策に支えられ、日米株は共に高値圏での保ち合いを維持している。米株第2四半期のパフォーマンスは、事実上、過去最高と言われ、ナスダック総合指数は史上最高値をたびたび更新している。3月に時価総額の4分の1を失ったばかりだったことを考えると、隔世の感さえ覚える。

(出所:TradingView)

そして、為替市場におけるもっとも大きなポイントは、ほかならぬ「リスクオフの円高」の終焉であろう。3月に株急落に伴う「恐怖の米ドル買い」が米ドル/円の大型V字反騰をもたらしたことはもちろん、その後の推移でも、これはしっかり確認されている。

その背景には、やはりコロナショックに弱い日本の事情が効いており、従来のような「不景気の円高」が演じられにくくなることが挙げられるが、より本質的な視点では、やはり2011年を境に、戦後一貫してきた米ドル安・円高の内部構造はすでに修正され、大きな流れとして米ドル高・円安の方向にシフトしたことが大きいだろう。

(出所:TradingView)

特に時代が令和に変わってから、「円高原理主義者」たちが言う「円高宿命論」も通用しなくなってきた。

■株が大きく調整下落したら米ドル/円は買われる可能性大

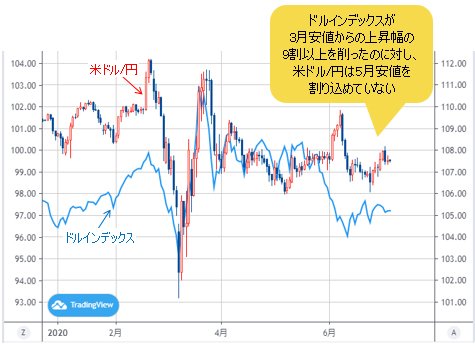

「米ドル全体との連動」という視点においても円高の原動力がなくなりつつあることを検証できる。

3月安値からV字反騰を果たしたところでは、米ドル/円はドルインデックスと連動していたように見えたが、6月安値で測ると、ドルインデックスが上昇幅の9割以上を削ったのに対して、米ドル/円は5月安値を割り込めず、5月安値で測っても、V字反騰幅の半分超の下落に留まっていた。

米ドル/円はドルインデックスと連動する傾向は見せているものの、明らかに比例した「円高」にはなりきれなかった。

(出所:TradingView)

だから、米ドル全体との連動性から言えば、「リスクオフの円高」どころか、「リスクオフの円安」さえ見られる可能性があると言っても大袈裟ではなかろう。

株式市場が高値圏の保ち合いを見せているから、まだリスクオンの状況なので、円高はこれからだといった反論があってもおかしくないが、最近の値動きの傾向として、保ち合いの中の株安にもかかわらず、米ドル/円は米ドル安・円高より米ドル高・円安の反応パターンを見せていたから、この反論のロジックは通じにくいと思う。

仮にこれから、株式市場により急速に、より深い調整があるとすれば、米ドル全体は売られることなく、むしろ3月のように買われる可能性が大きいだろう。

米ドル全体との連動性から見ても、米ドル/円自体の傾向から見ても、米ドル/円は米ドル安・円高よりも米ドル高・円安の値動きを強めていく公算が高いだろう。

株式市場における「リスクオフの円高」といったロジックは、景気状況に基づく「リスクオフの円高」よりあてにならないはずなので、距離をおきたい。

■クロス円の反騰は豪ドル/円が牽引か

もっとも、3月高値以降、米ドル全体が大きく反落してきたため、その調整波自体がなお継続している可能性がある。その結果として、やはりクロス円(米ドル以外の通貨と円との通貨ペア)において堅調な値動きが見られる。

米ドル全体が大きく調整しているが、米ドル/円はそれに比例した反落幅を見せていないから、主要クロス円の反落一服、また強気変動の維持も当然の成り行きだとみる。前回のコラムで挙げたユーロ/円のほか、英ポンド/円や豪ドル/円も然り。

【参考記事】

●「リスクオフの円高」は過去の話と再度証明。「リスクオフの米ドル高」を米ドル/円でも確認(2020年6月26日、陳満咲杜)

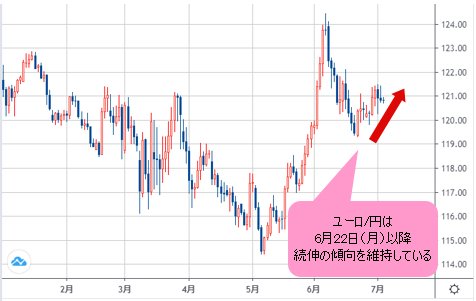

ユーロ/円は6月22日(月)に「強気リバーサル」のサインを点灯して以降、続伸の傾向を維持、英ポンド/円でさえ、6月22日(月)や同29日(月)安値をもって「ダブル・ボトム」の可能性を示し、下落一服や切り返し先行の可能性を示唆している。

(出所:TradingView)

(出所:TradingView)

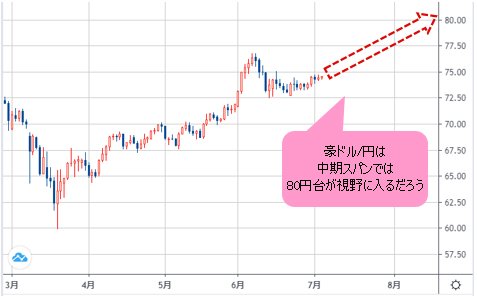

このうち、より堅実な基調を示しているのは豪ドル/円である。その理由は極めてシンプルだ。豪ドル/円の6月高値からの調整幅は、ユーロ/円や英ポンド/円より小さかったから、基調も他のクロス円に比較して強いといえるわけだ。

(出所:TradingView)

仮にクロス円全体がこれから再度高値トライの運命にあるのであれば、豪ドル/円が引き続きリードしてこよう。

プライスアクションの視点においても、豪ドル/円は目先、最も強いサインを点灯している。その詳細はまた次回にて検証したいが、豪ドル/円の高値再更新を想定しておきたいことを、まず記しておきたい。

終値が75円の節目を上回れば、やはり、6月高値76.81円のブレイクを念頭に、中期スパンでは80円の心理的大台が視野に入るだろう。

(出所:TradingView)

市況はいかに。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)