■2020年は「夏の円高」にはならない!?

日本の夏は“緊張(金鳥)の夏”と言われてきた。その背景には、巷に溢れる円高に対する懸念があった。「夏になると円高になる」というアノマリーというか、ジンクスがあるから、夏枯れ相場の特徴として株安・円高の「セット」が相場観として語られやすく、一般個人トレーダーにまで広く警戒されてきたのも事実のようだ。

しかし、時代はすでに変わった上に、今年(2020年)は異例中の異例だと言える。

新型コロナウイルスによるパンデミック、また、それによって引き起こされたコロナショックがほとんど想定されていなかった上、コロナショックで世界株の暴落があったにもかかわらず、そこから典型的なV字回復を果たしたこと、さらに米国株の史上最高値更新が早くも見られたことは、大半の市場参加者がまったく予測できず、また対応し切れていなかったことだった。

歴史に残る転換点となる今年(2020年)だからこそ、従来のアノマリーやジンクスは通じないはずだ。その上、巷ではやされたアノマリーやジンクスの中身のほとんどがもともと大袈裟で、「夏の円高」もその典型だと思う。

統計データを調べればわかるように、そもそも夏になると「円高」というよりは「円安になりにくい」といった程度の現象であった。したがって、今年(2020年)の夏における株安・円高の懸念は杞憂に終わる宿命にある。

■株は夏枯れどころか“夏潤い”、為替も円高どころか円安

実際、3月安値からの米ナスダックの急騰ぶりは最も楽観的な予測さえ超えている。

2020年年初来、同指数は32回も高値更新を果たし、100%にも迫るような上昇率を達成した。

(出所:TradingView)

続いて、S&P500も2月に記録した終値ベースでの史上最高値をザラ場中に一時更新する場面があった。そして、これに続き、NYダウの最高値更新も視野に入ってきている。

(出所:TradingView)

(出所:TradingView)

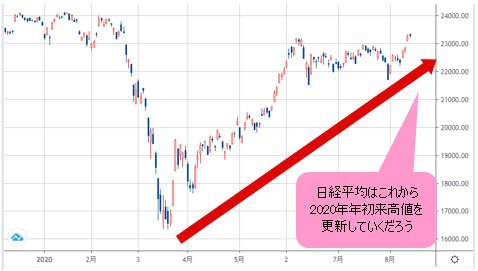

日経平均は6月高値に接近、これからブレイクを果たし、2020年年初来高値を更新していくだろう。夏枯れどころか、“夏潤い”の盛況を見せている。

(出所:TradingView)

為替の場合も同じだ。夏の円高どころか、夏の円安の市況が見られた。

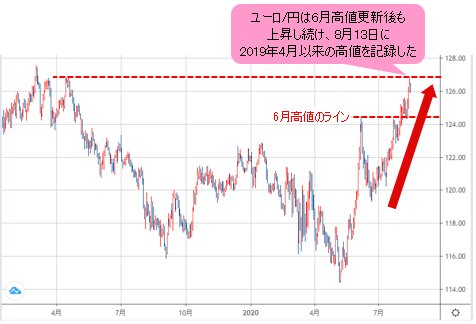

米ドル/円は7月末の104円台から反騰して107円の節目を打診、ユーロ/円は6月高値更新を果たしたあとも上昇し続け、昨日(8月13日)126.77円をトライ、2019年4月以来の高値を記録した。

(出所:TradingView)

(出所:TradingView)

そのほか、英ポンド/円は6月高値をいったん更新、豪ドル/円は高値圏での推移を保ち、総じて円安の様子を深めている。

(出所:TradingView)

(出所:TradingView)

このうち、やはりユーロ/円の高値更新は、注目すべきだ。前回のコラムでも指摘したように、円高懸念が杞憂であると言える根拠の1つはクロス円(米ドル以外の通貨と円との通貨ペア)の動向であり、クロス円が堅調であれば、米ドル/円も下値余地が限定され、円高のトレンドは鮮明になりにくいと判断できる。

【参考記事】

●金の最高値更新は本当に米ドル崩壊の証拠?もし米ドルが崩壊すればそれは世界の終わり(2020年8月7日、陳満咲杜)

その背景には、やはり米ドル全体(ドルインデックス)の動向がもっとも決定的な要素であることを再度強調しておきたい。

■「リスクオフの米ドル高」再来の可能性は低い

前回書いた結論の繰り返しとなるが、ドルインデックスが下落トレンドにある場合は、実は本格的な円高はなかなか見られない。本格的な円高は米ドル/円のみでなく、ユーロ/円など主要クロス円の暴落が伴わなければならないから、目先このような心配はほとんどない。

【参考記事】

●金の最高値更新は本当に米ドル崩壊の証拠?もし米ドルが崩壊すればそれは世界の終わり(2020年8月7日、陳満咲杜)

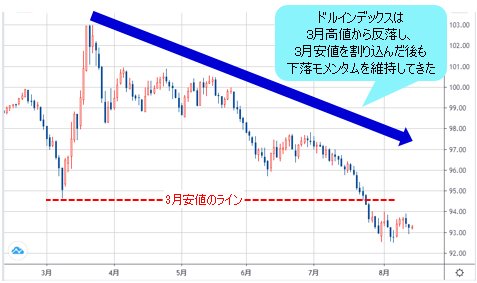

なにしろ、ドルインデックスは3月高値から反落し、3月安値を割り込んだあとも下落モメンタムを維持してきた。

(出所:TradingView)

7月末から目先までの安値圏での保ち合いは、それ以前の「売られすぎ」に対するスピード調整の一環としてみられやすく、また、当然の成り行きとみるが、ここから急速な切り返しを果たし、3月のようなV字急騰が見られない限り、ユーロなどの外貨安がもたらす円高圧力もほとんど見られないはずだ。

前述のように、夏の株安どころか、夏の株高が進行中であるため、いわゆる「リスクオフの米ドル高」の再来は、目先その可能性が低い。米ドル全体は「売られすぎ」の状況なので、その修正自体は正当化されても、急速な転換を果たす可能性も低いと言える。

ゆえに、米ドル/円にとって、今はむしろ「居心地のよい」環境にあると思う。なにしろ、米ドル安に対する修正があっても緩やかなものに留まるから、ユーロ/円などクロス円を経由する円高圧力は見られず、むしろ切り返ししやすい環境ともいえるから、クロス円の上昇と共に、緩やかな円安トレンドを推進できる地合いにある。

■米ドル/円の調整もすでに完成、104円割れのリスクは後退

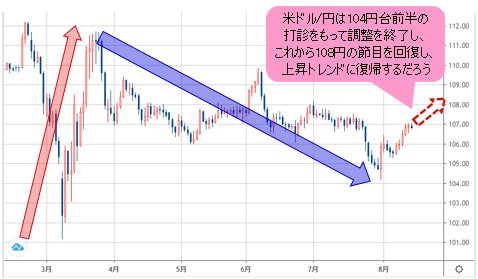

「夏の円高」が幻だった以上、米ドル/円の調整もすでに完成されたと推測できる。3月高値からの動きを大型ジグザグ変動と見る場合、104円台前半の打診をもって、すでにその調整波は完成したと言える。そして、これから108円の節目の回復をもってブル(上昇)基調への復帰を果たすだろう。

(出所:TradingView)

緩やかな円安傾向なので、完全にブル基調を回復するまで、なお紆余曲折の可能性はあるものの、「夏の円高」で再度104円を割るというリスクはだいぶ後退したとみる。

“緊張の夏”といえば、今年(2020年)は金(ゴールド)、銀(シルバー)の値動きが代表的な存在であろう。

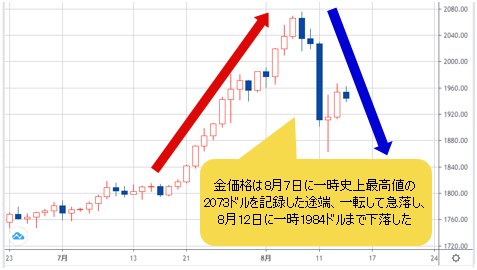

米ドル建て金の場合、8月7日(金)に一時史上最高値の2073ドルを記録したあと、一転して急落、8月12日(水)には一時1984ドルまで急落し、大きな波乱を見せた。

(出所:TradingView)

前回のコラムでも指摘したように、そもそも金の高安をもって米ドルの高安を測ったり、予測したりすること自体が適切ではないが、仮に巷のロジックが正しい場合、それに照らしても、金の一本調子の上昇がいったん終焉したことで、米ドルの一本調子の下落も終焉しやすいタイミングにあると言える。

【参考記事】

●金の最高値更新は本当に米ドル崩壊の証拠?もし米ドルが崩壊すればそれは世界の終わり(2020年8月7日、陳満咲杜)

いずれにせよ、今年(2020年)の夏は、従来のジンクスが見られない以上、米ドル/円はすでに底打ちを果たした公算が高いと思う。

ドルインデックスが底打ち、また保ち合い市況に入ったにつれ、これからクロス円がガンガン高値更新していく市況も想定しにくいが、米ドル/円の地合いが大きく改善されたことは間違いない。

円高宿命論のロジックは、今年(2020年)こそよく検証されるから、コロナショックに続き、夏の杞憂を経て、ホンモノの相場構造がより鮮明になりつつある。長期視点における円安の見通し、また次回にて話したい。市況はいかに。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)