■円高、円高と言っているが、本質的には米ドル安である

一般論として、巷の常識あるいは認識は、往々にしてずれているか、間違ったものが多い。相場の世界に限ったことではないが、相場の話になると、いわゆる先入観や固定観念にとらわれ、また、相場自体が森羅万象を織り込むものであるがゆえに理解し切れない側面が大きいから、そういった傾向は一層強いかと思われる。

目下の為替市場の話もその典型だ。前回のコラムでも指摘させていただいたように、猫も杓子も円高、円高と言っているが、本質的には円高ではなく、米ドル安であり、円はむしろ主要外貨の中で一番弱い。だから、これがユーロ/円など主要クロス円(米ドル以外の通貨と円との通貨ペア)の堅調さにつながっているわけだ。

【参考記事】

●米ドル全面安はそろそろ一服?本格的な円高の到来はなぜあり得ないのか?(2020年7月31日、陳満咲杜)

その上、金の高騰がリスクオフの表れとして解釈される一方、株高をリスクオンの現象として説明したり、米ドル安でもたらされた受動的な円買いをリスクオフの円高だと決めつけたりと、矛盾した見方や理由の後付けが氾濫するのも、今に始まったことではない。

したがって、比較の対象によってロジックが著しく変わっていく論調からは距離を置いた方が得策であることは自明の理だ。

■「米ドル崩壊」か否かは、金価格と比べれば明らか

円高、円高と盛んに主張する一方、ユーロの話になると、ユーロ/円の堅調さを無視して、ユーロ/米ドルの上昇ばかりを強調する論調の多くは、「米ドル崩壊」のコンセプトを、また持ち出している。「また」ということは、今まで散々言われてきたことなので、驚くことではない。

「米ドル崩壊」を煽る材料は、米中摩擦や米金融緩和の継続などが容易に見つかり、また、巷にあふれているから、ここでは重複して説明しないが、米ドルと金の値動きを比べて見てみたい。

なぜなら、金の史上最高値更新が、前述の材料によって支えられたと言われ、また、「米ドル崩壊」の証拠として大きく取り上げられているから、比較すれば何らかのヒントを得られるはずだからだ。

執筆中の現時点で、米ドル建て金は一時2075ドルの高値をトライし、2011年高値(8月、1921ドルに近い)より8%ほど高い。

(出所:TradingView)

一方、ドルインデックスの直近の安値は92.48なので、2011年8月安値の73.51より26%程度も高い水準にある。

(出所:TradingView)

そうなると、金の急騰、また、高値更新しつつあること自体は問題ないが、金の急騰や高値更新をもって「米ドル崩壊」を語ることには「偽りあり」と言わざるを得ない。

金は急騰しているが、米ドルは別に崩壊していない上、むしろ金の急騰や史上最高値の記録に照らして考えると、米ドルは感心するほど強いのではないかとさえ感じる。

■米ドル崩壊があれば世界の終わり

前述のように、「米ドル崩壊」説は繰り返し流行ってきた論調で、リーマンショック前後や2011年に金が1900ドルを突破した前後において盛んにはやされた考え方なので、どちらかというと結構「古い」。結論から申し上げると、米ドル崩壊はあり得ないから、信じるべきではない。

究極的には、米ドルは今でも基軸通貨なので、米ドル崩壊があれば、世界金融や貿易システムの総崩壊となり、世界の終わりだと考えてもよいから、仮にその時が来れば、米ドルが崩壊するかどうかはもはや問題ではなくなっていることだろう。

ましてや今、米ドル全体は、2008年や2011年よりずいぶん上の水準にあり、崩壊云々は大袈裟というか、完全に色眼鏡をかけた見方だと言える。

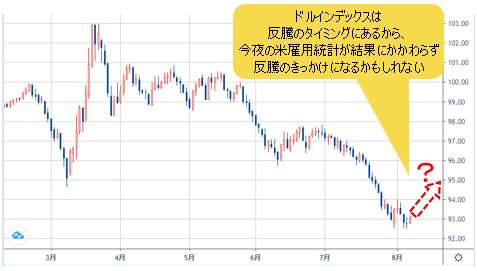

■ドル全体の切り返しスピードで米ドル/円の値動きが変わる

3月高値から急落してきた米ドル全体も、目先行きすぎで、仮にこれからベア(下落)トレンドを継続しても、いったんスピード調整(反騰)のタイミングにある、という判断は不変。もしかしたら、今晩(8月7日)の米雇用統計の中身がどうであれ、その結果発表が米ドル反騰のきっかけになるかもしれない。

(出所:TradingView)

米ドル全体の切り返しがあれば、買われすぎのユーロなど外貨の反落はもちろん、主要外貨のうち、一番弱かった円に対する切り返しが鮮明になってきてもおかしくないが、気になるところがある。それは他ならぬ、クロス円だ。

3月高値から、米ドル全体の急落につられた形で米ドル/円も下値打診してきたが、前回のコラムで詳説したように、円はその他の主要外貨より弱かったので、これがユーロ/円のブル(上昇)基調の維持につながったわけだ。

【参考記事】

●米ドル全面安はそろそろ一服?本格的な円高の到来はなぜあり得ないのか?(2020年7月31日、陳満咲杜)

これから米ドルの切り返しがあっても、緩やかなスピードに留まるなら、ユーロ/円の反落も緩やかなものになり、米ドル/円の切り返しを「邪魔」してこないと推測される。

半面、米ドル全体の切り返しが仮に急速に展開される場合は、ユーロは対米ドルでの急落とともに、対円でも急落しやすいから、ユーロ/円経由の円高圧力で米ドル/円の頭を抑え込み、また、場合によっては米ドル/円の続落をもたらす、といったケースも散見されてきたことだから、注意すべきポイントだと思う。

では、今回はどうなるだろうか。結論から申し上げると、筆者は前者の方、つまり、米ドル全体の切り返しはあっても緩やかなもので、ユーロ/円の急落は見られないのではないかと思う。

■米ドル/円は7月安値割れの有無がカギ

となると、米ドル/円も比較的切り返ししやすい環境にあり、「猫も杓子も」円高傾向の継続を考える目下、米ドル/円のパフォーマンスは米ドル全体のパフォーマンスとリンクしやすく、逆に円高の余地は限定されてしまうのではないだろうか。

実際、3月高値を起点とした米ドル/円の下落は、典型的な調整変動と見なした場合、大型ジグザグ変動と見られやすい。

3月高値~5月安値を同ジグザグ変動における最初の推進子波、6月高値~7月安値までの下落を同序列における最終子波と見なした場合、いわゆるN字型変動パターン(要するに、3月高値~5月安値までの値幅が6月高値~7月安値までの値幅と等しい傾向にある)で計算すると、7月31日(金)安値104.18円をもってこれは完成された公算が高い。

(出所:TradingView)

つまるところ、米ドル/円は7月末安値割れさえ回避できれば、円高の余地があっても限定され、これからむしろリバウンドしやすい時期に入る。詳細の検証はまた次回、市況はいかに。

(14:00執筆)

![ヒロセ通商[LION FX]](https://zaifx.ismcdn.jp/mwimgs/c/f/-/img_cf441770d8ee58a063c99fd812f7fc7a76045.gif)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)