■中国株大幅安につれ、日本株が下落した真の理由とは?

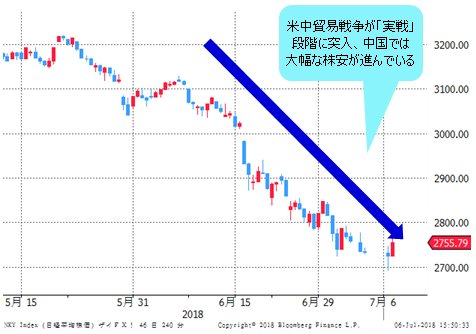

本日(7月6日)から、米国の対中関税制裁が実施された。米中貿易戦争がいよいよ「実戦」の段階に突入し、世界金融市場に引き続き打撃を与えている。

中国の大幅株安につれ、日経平均も昨日(7月5日)、一時2万1500円割れとなり、4月上旬以来の安値を更新した。

(出所:Bloomberg)

(出所:Bloomberg)

米国株も芳しくないが、総じて日経平均の方がよりチャイナリスクに敏感で、また変動率が大きかったのも、仕方がないことかと思う。

というのは、日本の株式市場においては外国人の売買シェアが大きく、また、彼らは中国本土の株式市場にフルアクセスできないため、日経225などの先物取引を通じて、いわゆるチャイナリスクを日本株でヘッジするニーズがあるからだ。日本株の売りも当然の成り行きだと思われる。

一方で、こういった言い方はあくまで表面上の理由にすぎない。本質的には、市場は思惑で動くものなので、米中対立やチャイナリスクの懸念が市場のセンチメントを支配している以上、仕掛け的な売買で変動率を拡大させ、利益を計上するのが、ヘッジファンドなど投機筋の得意技といえる。

換言すれば、「上海株の暴落が日本の景気を押し下げる恐れがあるから日本株売り」といったまじめなロジックが正しいかどうかは別問題として、「上海株を材料として日本株を空売りして儲ける」といった発想に基づく取引が行われており、これが日本株下落の直接の原因に違いない。

■「2015年のチャイナショック再来」とはなっていない

しかし、日本株下落と円高の同時進行という、「セット」になる現象は、今回鮮明になっていない。場合によっては逆の現象に見える場合もあった。すなわち、上海株につられ日経平均も急落したが、円は逆にやや売られる程度で、リスクオフの円高という状況にはほど遠い、ということだ。

(出所:Bloomberg)

前回のコラムでも指摘したように、中国株のみでなく、中国人民元暴落の視点からみても同様である。今回の暴落は、実は、あの人民元ショックと言われる2015年よりも深刻な事態になっているが、2015年のように先進国の金融市場を巻き込んだ大混乱はみられていない。

【参考記事】

●人民元急落でも市場が落ち着いているのは米中貿易戦争が幕開けにすぎないから!?(2018年6月29日、陳満咲杜)

日本株の下落も、値幅がやや大きいが、ショックと言われるほどではなかろう。ここはやはり、大きなポイントだと思う。

よくある話だが、上海株や中国人民元の暴落で日本株が連れ安になったので、いずれ円も大きく買われるだろうといったロジックもある。しかし、このようなロジックは、どちらかというと素人の発想にすぎないから、あまり鵜呑みにすべきではない。

なにしろ、国際金融市場は同時進行なので、何らかの因果関係があって、事後的に反応することは、まずありえない。

仮にこれから実際、円高になっていくとしても、それはまた他の材料や思惑、または市場の内部構造に起因するもので、すでに大きく進行してきた他の市場の値動きに今さら反応、また追随してくることはありえない。

■日本株と日本円、どちらの値動きが「ホンモノ」?

となると、米中対立や中国株安、中国人民元安に“つられた”日本株と“つられてない”日本円のパフォーマンスは、どちらが「ホンモノ」なのだろうか。

結論から申し上げると、市場自体は常に正しいから、どちらも「ホンモノ」だと思うが、あえて言うなら、円の方がより市場の「本音」を代弁しているのではないかと思う。

その根拠として主に以下の2点が挙げられる。

まず、前述のように、日本株、特に日経平均は「外人」様のツールになるほど実は「小さい」マーケットである。もちろん、それは為替市場に比べて初めて言えるものだが、為替市場が毎日約5兆ドルの出来高なのに対して、東証一部(日経225は東証一部上場銘柄から構成)は多くても2兆円程度なので、桁が違う。

だから、日本株のほうが一時的により敏感に反応してもおかしくないが、円のパフォーマンスが安定しているなら、市場は言われるほどリスクオフになっていないとみるのが正しいかと思う。

次に、確かに米中対立のリスクが大きく、また、これからさらに深刻化していくかもしれないが、上海株を含め、実はこういった懸念の大半は織り込まれている可能性が大きい。本日(7月6日)の米制裁発動に伴い、上海株はいったん下げ止まり、また反騰してくる可能性さえあるかと思う。要するに「ウワサの売り、事実の買戻し」のパターンだ。

■中国側は米制裁案に対して最も有効なヘッジ手段を講じ済み

もっと重要なのは、中国人民元相場をみると、中国側が米制裁案に対して、最も有効な「ヘッジ手段」をすでに講じていることだ。中国人民元安の一段落があれば、今さら日中株の下落に反応して円高にならないばかりか、円安の方向にシフトしやすいことを覚悟しておくべきであろう。

オフショアマーケットでは、中国人民元は3月末安値から最大5000pipsに近い下落を果たした。この中国人民元安の進行は凄まじいとしか言いようがない。

(出所:IG証券)

管理変動相場制である中国人民元市場は、中国政府の意図や主導なしではここまでの暴落があり得ないことは周知のとおりであり、米国の500億ドル規模程度の関税制裁をかわすためには、現時点の中国人民元安でもう十分だという試算もある。

換言すれば、米制裁のマイナス効果は、中国人民元安をもってすでにずいぶん緩和されているから、今さらリスクオフに動く必要はなくなるわけだ。

もちろん、これから中国の報復関税引き上げも想定されるが、同規模の報復関税もすでに織り込み済みで、それも同じく今さらマーケットが反応するものではない。もっとも、中国人民元のさらなる大幅な切り下げがあれば話が違ってくるが、これ以上の中国人民元安は当面ないとみる。

なぜなら、これ以上の中国人民元安があれば、いくら中国共産党政権とはいえ、コントロールできない恐れが大きいからだ。

というのは、これ以上、中国人民元の急激な切り下げがあれば、キャピタルフライト(資金の海外逃避)が広い範囲で大規模に行われる可能性が大きいからだ。中国共産党政権にとって、これ以上の中国人民元安の流れを傍観するのは、あまりにもリスクが大きすぎるため、これからは中国人民元高の政策を取らざるを得ないと思う。

■米ドル/円はメインレジスタンスラインブレイクの準備完了か

まとめてみると、2015年と違い、人民元ショックがあっても実質的な影響は限定的だったので、日本株にしても米ドル/円にしても、買うなら今だろう。

特に米ドル/円相場は、人民元ショックがあってもしっかりしていたので、米国の対中制裁の実施に伴い、そろそろ2015年高値から引かれたメインレジスタンスラインをブレイクしていく準備ができていると思う。

(出所:IG証券)

市況はいかに。

(14:00執筆)

![トレイダーズ証券[みんなのFX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=PAN1&isq=130&psq=0)

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)