■日米欧&TPP大連合で中国が蚊帳の外に?

米中の軋轢が深まる中、EU(欧州連合)と米国の間で「関税ゼロ」の合意が得られる可能性が伝わっている。

すでにEUと大半の関税撤廃を決め、来月(8月)、米国との交渉次第で同様の合意が得られる可能性が大きい日本も加えれば、日米欧とTPP(環太平洋パートナーシップ協定 )といった大連合が組織され、中国が蚊帳の外に置かれる情勢がますます現実味を増す。

こういった出来事は、新しい冷戦につながり、また、世界情勢を根本からチェンジしていくだろう。

驚くなかれ、中国の味方とされるキッシンジャー元米国務長官は、一転してトランプ米大統領に「連露反中」(ロシアと連携して中国を牽制)と進言した。キッシンジャー氏はニクソン元米大統領の中国国交回復を主導してきたブレーンであるだけに、その「裏切り」は中国にとってかなり衝撃的だ。そしてまた、中国がいかに「包囲」され、「標的」になっているかを物語っている。

政治力学上の視点では、新たな冷戦になれば、米ドル安ではなく米ドル高が必要とされるが、トランプ氏の主張と逆のように聞こえる。

しかし、考えてみればわかるように、本来、相場自体が「公正」なレートを形成するメカニズムを有しているから、関税の大半がなくなれば、トランプ政権の好悪と関係なく、為替レートがより各国のファンメンタルズを反映しやすくなっていくだろう。

■利上げサイクルの継続と経済成長の強さがドル高の主な支え

米ドル高を支える要素は多いが、一番重要なものとして米利上げサイクルの継続と米経済成長の強さが挙げられるだろう。

「経済成長が強いから、それが利上げの土台となり、また、利上げの途中という認識を強めることが株式など金融市場の堅調さをもたらし、そして、金融市場の堅調さもまた経済成長を刺激する」といった好循環が、今のアメリカにおいて確認されている。

ナスダックの史上最高値更新はそれを証左する材料であり、今晩(7月27日)発表されるGDPの数字も裏付けとなってこよう。

(出所:Bloomberg)

ゆえに、繰り返し指摘してきたように、米国株が堅調な間は、米中貿易戦争の激化があっても本格的なリスクオフの値動きにはつながらず、何らかの材料が出てきて一時的な米ドル安・株安があれば、むしろ押し目買いの好機と捉えるべきだ。

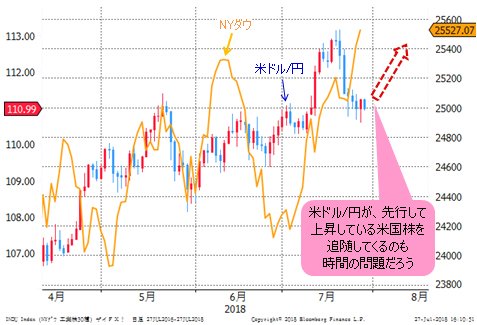

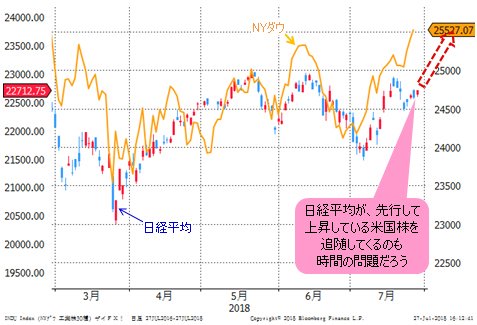

米国株が先行して再度ブル(上昇)基調を強めている以上、日本株と米ドル/円が追随してくるのも時間の問題だと思う。

(出所:Bloomberg)

(出所:Bloomberg)

■トランプ氏の「新WTO」戦略は有効だろう

トランプ氏が中国人民元安にいら立ち、先週(7月16日~)、米ドル高を牽制したが、前述のロジックにしたがえば、米ドル押し目買いの好機を提供してくれたことになる。

つまるところ、中国人民元は中国経済そのものと同じく、市場の原理で動いていないから、トランプ氏の米ドル高が好ましくない云々は、そもそも的外れだったのだ。

WTO(世界貿易機関)に加盟してから中国は毎年自国経済が市場経済であるという認定を日米欧に求めてきたが、いまだに認められずていない。この間、WTOへの提訴でも「閉鎖的な市場」と逆に論断されたほど中国は「偽り」の経済体である。

それと同じく、中国人民元レートの形成メカニズムは、100%とまでは言わなくとも98%中国政府の管理下に置かれ、典型的な管理相場における管理レートである。

だから米国との対立や摩擦があって以降、中国人民元はほぼ一貫して安くなってきた。本日(7月27日)を含め、中国人民元は米ドルに対して7週連続下落を記録し、6年ぶりの長期下落局面になるのも、中国政府の意図を反映するもので、また、政府誘導の結果といえる。

(出所:IG証券)

ゴールドマン・サックスの研究によれば、激しい中国人民元安自体で米国の対中制裁関税のデメリットを帳消しにできるほどなので、中国政府が「為替戦争」をもって「貿易戦争」に勝とうとする戦略をとっていることは明らかだ。こういった相場形成メカニズムはそもそも本来の市場メカニズムと異なるものなので、いくら米ドル高牽制をしても効かないはずだ。

トランプ氏もそれを悟り、EUとの交渉を急いだのだろう。中国を完全に「新WTO」から排除するしくみを作れば、あとは中国自ら折れてくる、という計算かもしれないが、戦略として有効だと思う。

今までやりたい放題やってきた中国が、完全に対米降伏してくるとは思わないが、実力の伴わない中国共産党政権の世界制覇の野心や企みが大きく挫折してくるのは間違いないだろう。

■米ドル/円の110円台トライはスピード調整として十分

政治的な話が多かったが、言いたいことは1つ。中国を封じ込めようとする米国家戦略が推進されていくが、対中闘争とはいえ、「中国人民元安を阻止するための米ドル安政策が米国策である」といった論調は誤りである。中国人民元安が進んでいけば、むしろ円を含め、アジア全域の通貨連れ安の可能性さえあるから、要注意だ。

この意味では、先週(7月16日~)のトランプ氏の米ドル高牽制発言で相場が調整してきたが、すでに足元のレートに織り込まれており、これ以上は大袈裟に解釈されなくてもよいかと思う。

米ドル/円の110円台トライは、途中のスピード調整としてもう十分だったので、来週(7月30日~)の日銀会合を控え、保ち合いを継続していくかもしれないが、基本的にはさらなる下値余地は限定されているとみる。

■来週は材料出尽くしで円が売られる公算大

円が先週(7月16日~)のトランプ氏の発言以降に買われてきたもう1つの理由は、「来週(7月30日~)の日銀金融政策決定会合で金融政策に柔軟性を持たせる」といったウワサや思惑にあるだろう。

こういった観測や思惑が円の金利を上昇させ、円買い戻しを促進し、また、これから円が暴騰するといった予測につながったところが大きかった。しかし、結論から言えば、それは杞憂であり、むしろ来週(7月30日~)は材料の「出尽くし」で、円が売られる公算が大きいと思う。

というのは、円金利の上昇がこれ以上進めば、日銀は自らの首を絞めることになるから、今の段階で微調整があるとしても単なる能書きで、市場を刺激しないように、むしろ緩和姿勢を強調する可能性が大きい。

また、その「柔軟性をもたらす云々」という話も日銀のリークで市場の反応を探るための策略だったかもしれないから、結果としては無風通過、また円買い派を失望させる内容になると思う。

ゆえに、来週(7月30日~)の日銀会合自体が「セル・ザ・ファクト」で円売りの好機を提供してくれるだろう。市況はいかに。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)