■米ドル全体はスピード調整の下げ一服

米ドル全体は、下げ一服の兆しが見えてきた。ドルインデックスでみると、先週(2020年6月8日~)の陽線引けに続き、今週(6月15日~)も陽線で大引けする可能性が大きく、5月後半から加速してきた米ドル安の流れをいったん阻止できたとみる。

(出所:TradingView)

もっとも、たびたび強調してきたように、3月高値を起点とした大型ジグザグ型下落波は調整的な値動きであり、メイントレンドとしてみるのは早計である。

米ドル全体は、3月における大型V字反騰自体が急であったため、スピード調整の可能性があった。換言すれば、米ドル安をメイントレンドと認定するには3月安値の割り込みが必要で、目先なおハードルが高いとみるべきであろう。

■米国株とドルインデックスの逆相関は特殊な状態

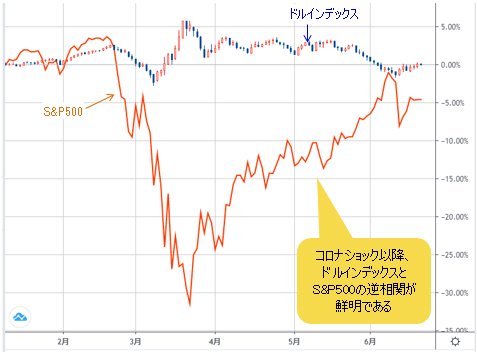

ドルインデックスにおける3月の大型V字反騰は、米国株の急落とリンクしていただけに、米国株とドルインデックスの逆相関性が注目される。

下記のチャートを見てわかるように、コロナショック以降、ドルインデックスとS&P500の逆相関は鮮明であり、株高が継続すれば、米ドル全面安が一段と進み、逆に米国株の上昇一服があれば、米ドル安の一服が見られる可能性があるだろう。

(出所:TradingView)

半面、そういった逆相関性は大袈裟に扱わないほうがいいだろう。長期スパンの比較図で見ればわかるように、米株上昇=米ドル安の構図が成立するなら、2016年のドルインデックスは高値ではなく安値をつけるべきだった上に、今年(2020年)年初まで2009年安値を下回っていたはずだ。

(出所:TradingView)

言い換えれば、コロナショック以降、両者の逆相関性が高まったのが特殊な状態であるだけの話で、正常な状態に戻れば、そういった逆相関性も低下していくはずである。

米国株のブル(上昇)トレンドはまだ終わっていないことも繰り返し指摘してきたとおりであり、コロナバブルはむしろこれからだと思う。

半面、大型V字急騰を果たした以上、途中のスピード調整があってもおかしくない上に、調整があった方がむしろより健全な上昇波の形成に寄与するから、米国株の反落があっても大袈裟に扱うべきではなかろう。ドルインデックスと同様、過度な解釈は不要である。

■市場センチメントが「猫も杓子もコロナバブル」だから警戒

おもしろいことに、コロナショックであんなに弱気一辺倒だった市場センチメントが、最近では「二番底なし」といった超強気に転換しつつあるように読み取れ、コロナバブルに乗り遅れのないように…と煽るセンセイもずいぶん増えた気がする。

いろんな指標を引っ張り出して、コロナショック前の日経平均がいかに「割高」であったかを力説している面々が、企業収益がガタ落ちしている現在において、一転して3万円の大台を提示しはじめ、まさに「猫も杓子もコロナバブル」の様相を呈している。

筆者は株高の見通しをまったく修正していないが、このまま一直線に上昇することには懐疑的になってきた。

その理由はファンダメンタルズ(前述のように、そもそもファンダメンタルズ云々を言う者の多くは、単に持論の後付けにしか使っていない)よりも前述の市場センチメントの変化に対する警戒の方が大きいかと思う。

筆者が「コロナバブル」という言葉を書き始めた4月上旬の「戯言を言うな」という雰囲気とは打って変わって、今は「猫も杓子もコロナバブル」の状況だからこそ、警戒すべきだと思う。

■日米欧のコロナ第二波を株式市場は織り込んでいない?

そもそも、リアル生活におけるコロナショックはまだ続いている。日本はやっと全国移動を解禁したものの、感染者数の増減はなお不安定であり、クラスターの発生も散見される状況だ。

米国は、ピークより落ちてきたものの、なお毎日相当の新規感染者を出しており、最近一部地域では再び増加傾向にある。最近の騒乱もあって、油断できないことは明白だ。

そして、何よりも厳しい措置を取ってきた中国の北京で、突然勃発した第二波の衝撃が大きい。

他国が真似できないと言われる中国の力強い封じ込めがあっても第二波を回避できなかったから、遅かれ早かれ、日米欧に襲いかかるのではないかと思われる。が、こういった懸念について、今の株式市場が織り込んでいるとは思わない。

実際、コロナショック前の株式市場もずいぶん「鈍感」であった。あの武漢封鎖後でも米国株は史上最高値を更新していたこと、そして日本はのんびりして武漢からの旅客に日本周遊をさせたことは記憶に新しい。

つい数カ月前のことでも、市場参加者たちが忘れてしまうことは、実によくあることで、今始まったことではない。ゆえに、一層警戒すべきだと思う。

いずれにせよ、為替市場における動向は、簡単に言うと「コロナバブルの一段の進行があっても、株高の進行につれ、米ドル全体が一段安になるとは限らない上、コロナバブルがいったん中断すれば、米ドル全体の切り返しが3月のように強くみられるはず」であるから、米ドル売りのスタンスから距離を置くべきだろう。

■米ドル/円の動向は米ドル全体が切り返すスピードしだいか

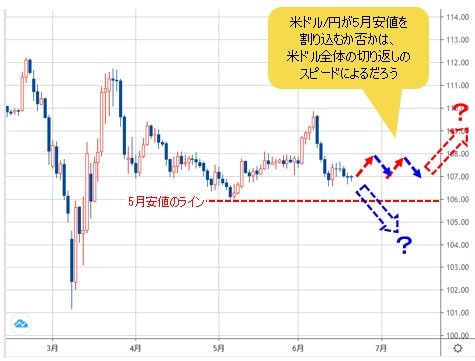

そして肝心の米ドル/円は、結局米ドル全体に追随してくるかどうかが重要だ。

米ドル全体の切り返しが緩やかであれば、米ドル/円は5月安値を割り込めず、しばらく安値圏での保ち合いを固めてから再度反発してこよう。

反面、米ドル全体が急速に切り返せば、クロス円(米ドル以外の通貨と円との通貨ペア)の急落をもたらしてくるから、米ドル/円もいったん5月安値を割り込む、といったリスクが増大してこよう。

(出所:TradingView)

米国株の動向と重ねてみる場合、現時点では前者の可能性をより重視したい。そのあたりの詳説はまた次回、市況はいかに。

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)