■円高傾向が止まらない根本的な3つの原因とは?

足元の為替市場では、米ドル高と円高の基調が強まっている。ドルインデックスは81.50の高値をトライし、これに相まって、ユーロ/米ドルは16カ月ぶり安値(米ドルは対ユーロで16カ月ぶり高値)を更新した。

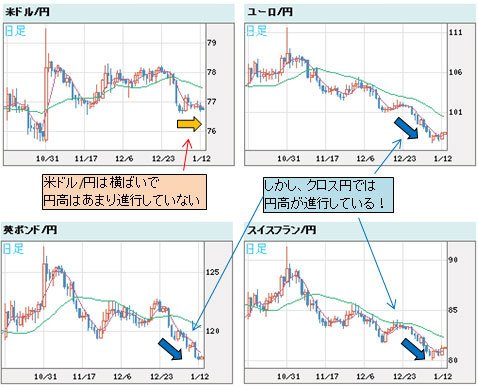

また、ユーロ/円の98円割れ、英ポンド/円の118円割れに象徴されるように、最近の円高はクロス円(米ドル以外の通貨と円との通貨ペア)にリードされる形で進行している。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨 vs 円 日足)

円高傾向が止まらない根本的な原因としては、円全体の内部構造が「最後の円高」をもたらしていること、日本の当局が中途半端な介入を行ったことが挙げられるだろう(「『介入するぞ!』と言いながらの介入は愚の極。日本の介入を成功させる方法は?」を参照)。

そして、米ドル/円よりもユーロ/円などのクロス円のほうが円高をリードしてきたためでもある。したがって、円売り・米ドル買いの介入だけでかたづくものではないことが明白だ。

そのような状況を理解してきたのか、最近では、安住財務相の口から介入の言葉が出てこない。

昨年、15兆円超もの血税を投入したが、結果は惨憺(さんたん)たるものとなった。それだけに、新たな行動に対しては日本政府も躊躇(ちゅうちょ)せざるを得ないようで、米国に批判されていることも大きいだろう。

結局のところ、先の選挙のマニフェストと同様に、民主党政権は為替政策でも中途半端な形で挫折しそうである。

■バブルは必ず弾けるものであるが…

言うまでもなく、ユーロのソブリン危機に伴う「ユーロ安・円高」を日本単独の介入で阻止できるわけがない。したがって、ユーロ安がどこまで進むかが肝心である。

暴落と言うほどは急落していないものの、ユーロは年初からジリジリと下がり続けている。その一方で、リバウンドはあまり見られない。

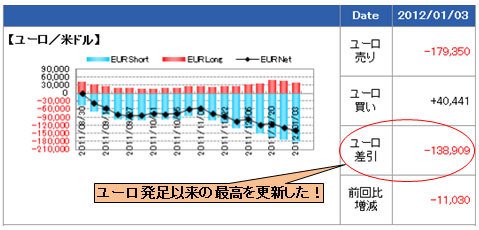

前回のコラムでも取り上げたが、IMMデータにおけるユーロのポジション動向を見ると、ショート(売り持ち)が過大に積み上がっている。1月3日(火)時点でのユーロのネット・ショートは13万8,909枚で、ユーロ発足以来の最高レベルにあった(「今のユーロ危機は周知されている危機。新材料が出なければ暴落はないとみる」を参照)。

したがって、短期スパンではリバウンドがあっても不思議ではないとみているのだが、現執筆時点では、リバウンドはまだみられていない。

(詳しくはこちら → 経済指標/金利:シカゴIMM通貨先物ポジションの推移)

だが、バブルは必ず弾けるものである。

ユーロのショートポジションが過大なのに反動がないということは、このユーロ・ショート自体が「バブルではない」か、あるいは、「バブルであっても弾けるまでに時間がかかる」ということのどちらかしかない。

■ギリシャのEU離脱で、ユーロ売りは加速するか?

まず、このユーロ・ショート自体がバブルではないという視点で検証してみよう。

このコラムでこれまでも申し上げているように、基本的には、欧州をめぐる諸問題は周知されたものである。ユーロに関する悪材料が続出しているものの、すべては想定の範囲内である。

よって、本来ならばユーロ売りが一服すると、過大なショートポジションがいったん整理されるまでリバウンドしてくるはずである。だが、実際にはそうはなっていないことから、マーケットは新たに噴出するであろう悪材料を織り込もうとする可能性がある。

そして、その新たな悪材料は、フランスが最高格付けを失うといったレベルのものではなく、ギリシャがEU(欧州連合)を離脱するといったインパクトのあるものとなるだろう。

現時点では、あくまで憶測に過ぎない。だが、このような事態となれば、現在のユーロ売りがバブルとは言えなくなる公算が高くなる。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/米ドル 日足)

しかし、ギリシャのEU離脱も、これまでにまったく想定されなかったことではない。市場関係者の間では、ギリシャのデフォルト(債務不履行)とEU離脱を想定したヘッジファンドの賭けが公然の秘密とされているほどだ。

したがって、ギリシャのEU離脱という材料だけでユーロ売りが加速するという見方には限界があると思う。ギリシャのデフォルトは避けられないのかもしれないが、それがいつになるのか、かなり流動的だ。また、本当にデフォルトとなっても、EUから離脱しない可能性もある。

そうであれば、過大なユーロ・ショートはバブルではないと説明するためには、他の要素が必要となってくる。それは他ならぬ、「キャリートレード」である可能性が大きい。

■ユーロが「キャリートレード」の対象である可能性が高い

「キャリートレード」というと、日本では、かつて一世を風靡(ふうび)した「円キャリートレード」を思い出す方が多いことだろう。少し前でも、米ドル安を説明する理由として「ドルキャリートレード」という言葉をよく耳にした。

「キャリートレード」とは、その対象となる通貨を借り入れ、他の高収益通貨に転換してスワップ金利を享受するという手法であるが、一般論として、「キャリートレード」の対象として売られる通貨(借り入れる通貨)には、次のような特性がある。

(1)低金利か、これから利下げ必至と想定される通貨であること。

(2)「安くなっていく」といった市場センチメントが強く、「相場の自己実現性」を持って、そのセンチメントがさらに強化されること。

(3)こういった市場センチメントと相場の自己実現性に支えられ、近々のトレンドがはっきり表れていること。この点については、因果関係が絡み合っており、値動きが鮮明であることが、市場センチメントと相場の自己実現性を増強させていく側面も強いことに注意が必要。

以上の特性を考慮すると、ユーロが「キャリートレード」の対象となっている可能性が十分に考えられる。

■ユーロ売り・豪ドル買いのキャリー取引が増えている!?

このことは、典型的なリスク選好通貨で、かつ、高金利通貨の代表である豪ドルとの関係を見ると一目瞭然である。実際に直近3週間の豪ドル相場を見ると、対米ドルでは2%ほどの上昇にとどまるが、対ユーロだと5%も上昇(ユーロ/豪ドルは5%の下落)している。

このような状況を考慮すれば、ユーロを借り入れて豪ドルに転換し、スワップ金利を狙う動きが増えてもおかしくはない。ゆえに、ユーロ売りが続き、そのユーロ売り自体、バブルではないということを意識せざるを得ないのかもしれない。

(リアルタイムチャートはこちら → FXチャート&レート:ユーロ/豪ドル 日足)

また、このような見方を成立させるために、その大きな前提があることを見逃してはならない。それは「キャリートレード」の対象となる通貨自体がリスク選好型ではないことだ。

米ドル高が進むにつれて、従来のような「悪い米ドル高」に変化の兆しが見えてきている。そして、ユーロ自体はむしろ、リスクオンとの連動性を強める傾向にある。これこそが重要なポイントであり、当面の為替相場の基調を決定するだろう。

以上、最近のユーロ・ショートの拡大はバブルではない可能性があること、そして、その理由をご説明してきた。

だが、本当のところを言えば、弾けるまでバブルかどうかはわからないという点も強調しておきたい。

このあたりの考え方も含めて、次回、一緒に整理したい思っている。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)