■確定申告は2月16日~3月15日。億り人や自由億は大変?

1億、10億と、億単位の収入を投資で稼ぎ出せるようになれたら…。トレーダーなら、誰もが一度はそんな妄想をしたことがあるかも。

現実に、FXでも株式でも億単位で利益を上げているトレーダーさんは、ときどきいらっしゃいますが、2017年、億り人、自由億をわんさか輩出した取引と言えば、ビットコイン投資などで話題になった仮想通貨取引でしょう。

【参考記事】

●仮想通貨で億り人になったひろぴーが語る米ドル/円よりビットコインが儲けやすいワケ

●偏差値100超えの天才はどんな検証をしてFXで資産10億円大幅超を達成したのか?

2017年は、改正資金決済法が施行され、仮想通貨交換業者も登録制になるなど制度面での整備が進むとともに、ビットコイン価格は、一時230万円あたりにまで跳ね上がるという規格外の動きを見せました。ブームに乗って仮想通貨取引を始めたという人もいるのでは?

【参考記事】

●ザイFX!で2017年を振り返ろう!(6)暴君ビットコイン、天を衝く上昇相場を演出!

(C)yuruphoto / PIXTA(ピクスタ)

利益が出ているならそれに越したことはないのですが、儲けた人ほど気をつけなければいけないのが税金です。仮想通貨取引で得た利益に対しては、所得税と住民税を合わせて15%~55%(※)の率で税金が課されます。

(※2013年~2037年は、所得税に対して、さらに2.1%の復興特別所得税が課される)

仮想通貨取引で利益が出た人は、一定の額を超えると、誰でも納税する義務があるのです。しかも、自分で確定申告しなければ誰も納税の手続きをしてくれません。

普段、確定申告になじみがない会社員や主婦(夫)、学生の人なんかは特に、「知らなかった…」とか「忘れてました…」なんてことがないようにしてください。

2017年(平成29年)分の確定申告期間は、2018年2月16日(金)~3月15日(木)です。対象となる人は、お忘れなく。

なお、同じように仮想通貨取引をしていても、損失が出ているという人は、基本的に確定申告不要です。

■確定申告が必要なのは、どんな人? 会社員や主婦(夫)も?

当記事では、そんな仮想通貨の税金に関する基本的な事柄を確認していきたいと思いますが、まずは、どんな人に確定申告が必要になるのか? ということを見ていきましょう。

以下には、例として「自営業・自由業」、「主婦(夫)・学生」、「会社員」の場合に、確定申告が必要になる目安を掲載しました。

| 確定申告が必要な例 | |

| 自営業・自由業 | 仮想通貨取引などで得た所得が38万円を超える場合 |

| (フリーランスやフリーターなど) | |

| 主婦(夫)・学生 | |

| (主婦・主夫、学生、家事手伝いといった扶養家族の場合など) | |

| 会社員 | 給与所得や退職所得以外の所得(仮想通貨取引を含む)で20万円超の所得がある場合 |

| (給与収入額が2000万円以下の給与所得者など) | |

※所得(所得税算出の元となる金額)=収入-必要経費

●「自営業・自由業」

「自営業・自由業」の人は、例年、確定申告をしているケースが多いのではないでしょうか。基本的に、仮想通貨取引での利益を含め、所得(収入-必要経費)が基礎控除(※)の38万円を超える場合、確定申告が必要となります。

(※「基礎控除」とは、税負担を軽くするための制度で、所得控除の1つ。所得控除には医療費控除や配偶者控除、扶養控除など全部で14種類ある。そのうち、特に適用要件がなく誰でも使える所得控除が「基礎控除」)

ただし、仮想通貨取引を事業として営んでいるということが認められれば、個人が受けることができる控除とは別の控除を受けることができたりして、最終的な納税額に違いが出てくる可能性はあります。

また、簡単ではなさそうですが、法人を設立するという方法も理論上は考えられますので、気になる人は税理士などの専門家に、一度、相談してみるといいかもしれません。

●「主婦(夫)・学生」

「主婦(夫)・学生」といった自分の収入があまりない扶養家族の人なども基礎控除の38万円を超える場合、確定申告が必要となります。

裏を返すと、「自営業・自由業」や「主婦(夫)や学生」にあたる人は、仮想通貨取引での利益を含め、年間の所得が38万円以下であれば確定申告は不要です。

●「会社員」

「会社員」の人は、年末調整を受けて税の過不足の計算が完了しているのが通常ですので、あまり自分で確定申告する機会はないかもしれませんが、仮想通貨取引をしているなら無関係ではいられません。

「会社員」の場合は、仮想通貨取引での利益を含めて、給与所得以外で20万円を超える所得があれば確定申告が必要です。

ただし、給与を2カ所以上から受け取っている、あるいは給与収入額が2000万円を超える会社員の場合、また、医療費控除や住宅ローン控除など他の所得控除を申請する場合は、いずれにしろ確定申告が必要となります。

ついでにお伝えすると、ここ数年、話題のふるさと納税についても、、ワンストップ特例(寄付した自治体に必要書類を提出して確定申告を免除する制度)を利用しなかった(間に合わなかった場合も含む)場合や6カ所以上の自治体に寄付を行った場合は確定申告が必要ですので、お忘れなく。

■必要経費を差し引いた所得に対して課税される

なお、仮想通貨取引で得た利益については、そのまま、まるっと全額が課税対象になるというワケではありません。利益(収入)から必要経費を差し引いた金額が、上述の一定の金額(主婦(夫)・学生なら38万円、会社員なら20万円など)を上回った場合、所得として申告することになります。

ならば、仮想通貨取引の必要経費とはいったい何ぞや? という話になりますが、法律などで「これが経費だ」という明確な規定はありません。

とりあえず、ここでは、巷でよく言われている「これは経費に算入できるだろう」という例を挙げておきましょう。

<必要経費として算入できそうなモノの例>

・ 取引手数料

・ セミナー受講料

・ 書籍代金

・ インターネット代金

・ パソコン代金など

【参考記事】

●【2018年最新】FXの確定申告総まとめ。ビットコイン/仮想通貨との損益通算は?

●あの投資家たちのFX確定申告の実態(1) ひろぴーさんが必要経費に入れたものは?

具体的な経費の定義がない以上、どれが正解とは言い切れない部分があります。実際に経費を考える際には、管轄の税務署や税理士などの専門家に相談するようにしてください。

■所得税は10種類。仮想通貨取引で得た利益は「雑所得」

続いて、より理解を深めるために、少し、所得税の基本的な事柄について確認しておきましょう。

そもそも、所得税とは、「個人の所得に対してかかる税金で、1年間の全ての所得から所得控除を差し引いた残りの課税所得に税率を適用」して算出されるモノ。

●所得税算出の基本的な計算式

収入-経費-各種控除=所得税算出の元となる金額

所得税算出の元となる金額×税率(※)=所得税額

(算出された所得税額から、税額控除が適用されるケースもある)

※2013年~2037年は、所得税に対して、さらに2.1%の復興特別所得税が課される

そして、所得税は、性質に応じて以下のとおり、10種類に分類されています。

| 10種類ある「所得」の分類 | ||

| No. | 所得の種類 | 概要 |

| 1 | 利子所得 | 預貯金などの利子による所得 |

| 2 | 配当所得 | 株式の配当などによる所得 |

| 3 | 不動産所得 | 土地や建物など不動産の貸付による所得 |

| 4 | 事業所得 | 事業から生じる所得 |

| 5 | 給与所得 | 勤務先から受け取る給与や賞与による所得 |

| 6 | 退職所得 | 勤務先から受け取る退職手当などによる所得 |

| 7 | 山林所得 | 山林を伐採して譲渡したりすることで生じる所得 |

| 8 | 譲渡所得 | 土地、建物、ゴルフ会員権などの資産を譲渡することで生じる所得 |

| 9 | 一時所得 | 懸賞や福引の賞金品、競馬の払戻金などによる所得 |

| 10 | 雑所得 | 先に挙げた9種類のどこにも該当しない所得 ※仮想通貨取引で発生した所得はここに分類される |

※「国税庁ウェブサイト>ホーム>税について調べる>タックスアンサー>所得税>所得の種類と課税のしくみ>No.1500 雑所得」より一部抜粋

仮想通貨で得た利益は、仮想通貨取引が事業として認められ、そこから得た利益を事業所得として申告する場合でない限り、基本は「雑所得」に分類されることになります。

■仮想通貨取引の利益は「総合課税」。15%~55%が税金!

所得税の課税方法には、所得の種類に関係なく合算して課税する「総合課税」と他の所得と切り離して課税する「分離課税」という方法がありますが、日本の所得税制は、原則「総合課税」です。税率には、所得が増えるほど掛け率が高くなる「累進課税」というルールが適用されます。

●総合課税と分離課税

・ 総合課税とは?

…所定の他の所得と合算して課税する制度

※仮想通貨取引で得た利益は、この制度で課税される

・ 分離課税とは?

…他の所得と合算せずに分けて課税する制度

※分離課税は、さらに、源泉分離課税と申告分離課税の2つの課税方式に分かれている

仮想通貨で得た利益にも、原則のとおり「総合課税」が適用され、「累進課税」で税金が課されることになります。

冒頭で仮想通貨の取引で得た利益には、15%~55%(※)の率で税金が課されるとお伝えしましたが、それは、この累進課税というルールが採用されているためです。所得の大きさによって、税率が異なってきます。

さらっと流しましたが、最大55%(※)って利益の半分以上ということですから、結構エグいです…。

(※所得税と住民税を合算した税率。2013年~2037年は、所得税に対して、さらに2.1%の復興特別所得税が課される)

ここで、そんな結構、エグい総合課税の税率を具体的に確認しておきましょう。お伝えしているとおり、所得税の5%~45%に一律10%の住民税を加算し、所得金額に応じて15%~55%となります。

| 総合課税の所得金額別税率と控除額 | ||

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 15% (所5%+住10%) |

0円 |

| 195万円を超え 330万円以下 | 20% (所10%+住10%) |

97,500円 |

| 330万円を超え 695万円以下 | 30% (所20%+住10%) |

427,500円 |

| 695万円を超え 900万円以下 | 33% (所23%+住10%) |

636,000円 |

| 900万円を超え 1,800万円以下 | 43% (所33%+住10%) |

1,536,000円 |

| 1,800万円を超え 4,000万円以下 | 50% (所40%+住10%) |

2,796,000円 |

| 4,000万円超 | 55% (所45%+住10%) |

4,796,000円 |

※所得税と住民税を合算した税率。2013年~2037年は、所得税に対して、さらに2.1%の復興特別所得税が課される

※国税庁のタックスアンサー「No.2260 所得税の税率」を参考に、ザイFX!編集部が作成

■仮想通貨取引で得た利益は損益通算できる? 繰越控除は?

さて、これまでFX(外国為替証拠金取引)など他の金融商品の取引経験がある人は、仮想通貨取引から生じた損益を他の金融商品で生じた損益と通算(まるっと合計)することはできないか? などと考えるかもしれません。

FXなどでは、一定のルールの下で、FX以外の金融商品から生じた損益とFXの損益を通算することで所得金額を圧縮し、納税額を抑えることができます。

詳しくは、「【2018年最新】FXの確定申告総まとめ。ビットコイン/仮想通貨との損益通算は?」をご覧いただきたいのですが、かいつまんでお伝えすると、「先物取引に係る雑所得等の課税の特例」に該当する一部の金融商品(FX、くりっく365や日経225先物などの株価指数先物、CFD、バイナリーオプション、商品先物など)の場合は、該当する商品間で損益を通算することが可能です。

【参考記事】

●【2018年最新】FXの確定申告総まとめ。ビットコイン/仮想通貨との損益通算は?

これを仮想通貨にも使えるならば、FXや日経225先物などの株価指数先物取引をしている人は納税額を抑えることができるかもしれないワケですが、FXなどで生じた損益と通算できるのは、先ほど例を挙げた「先物取引に係る雑所得等の課税の特例」に該当する一部の金融商品のみ。

仮想通貨取引は、「先物取引に係る雑所得等の課税の特例」に該当しませんので、FXなどと損益を通算することはできません。

なお、仮想通貨取引にも現物取引のほか、レバレッジ取引(FX、信用、先物)と呼ばれる証拠金取引がありますが、仮想通貨のレバレッジ取引も「先物取引に係る雑所得等の課税の特例」には入りませんので、お間違いなく。

【参考コンテンツ】

●「ビットコイン・仮想通貨のFX」ができる取引所を比較。上昇も下落も収益チャンスに

●「ビットコイン・仮想通貨の先物&信用」ができる取引所を比較。対応業者はどこ?

また、FXなどでは損失を翌年以降3年に渡って繰り越せる制度、「繰越控除」を利用することができますが、これも仮想通貨取引では、残念ながら利用することができませんので、こちらも併せて押さえておいてください。

■海外FXやその他の雑所得で生じた損益と通算できる

とはいえ、仮想通貨取引から生じた損益と通算できる他の所得がまったくないのか? というと、そういうワケでもありません。

仮想通貨取引で生じた損益と同じ「雑所得」にあたる所得であれば、損益を通算することができます。

国税庁のウェブサイトには、「公的年金等、非営業用貸金の利子、著述家や作家以外の人が受ける原稿料や印税、講演料や放送謝金などが該当」する(※)と書かれていましたが、それらを含めて具体的には以下のものが考えられそうです。

(※「国税庁ウェブサイト>ホーム>税について調べる>タックスアンサー>所得税>所得の種類と課税のしくみ>No.1500 雑所得」より一部抜粋)

<仮想通貨取引から生じた損益と通算できる「雑所得」例>

・ 公的年金

・ 作家などの原稿料や印税

・ 講演料や放送謝金

・ 営業目的でない貸金の利子

・ ネットショップでの販売収入

・ アフィリエイト広告収入

・ 海外FXで生じた損益

注目は、「海外FXで生じた損益」ではないでしょうか。ザイFX!では、海外のFX業者での取引は推奨していませんが、日本国内に居ながら海外のFX業者で取引しているという人もいらっしゃると思います。

国内のFXで生じた損益も、所得の種類としては「雑所得」に分類されますが、「先物取引に係る雑所得等の課税の特例」のおかげで、課税方法については原則の総合課税ではなく、申告分離課税が適用されます。しかし、海外のFX業者で取引して生じた損益は、この特例に含まれません。

海外FXは、仮想通貨取引と同じく総合課税が適用されますので、当然、雑所得同士、損益の通算は可能なはず。もし、読者のみなさんのなかで、仮想通貨取引で大きな利益を上げながら海外FXで大きく損失を出している人がいるとしたら、損益を通算することで納税不要あるいは、少ない納税額で済ませることができる可能性があります。

【参考記事】

●税理士・三瀬氏に聞く2012年確定申告(2)海外FX口座は税率20%でなく最大50%!?

■使用によって生じた利益も課税対象。ガチホの場合は?

基本的な事柄を押さえたところで、具体的に、どんなふうに仮想通貨を取引して利益が出ると課税対象になるのか? また、損益はどうやって計算すれば良いのか? ということを確認しておきましょう。

2017年12月に国税庁からPDFで公表された「仮想通貨に関する所得の計算方法等について(情報)」を元に話を進めていきたいと思います。

上述のPDFの冒頭に大事なことが書かれており、この内容を要約すると、「仮想通貨を売却または使用することで生じた利益については、基本的に雑所得に分類され、所得税の確定申告が必要である」という趣旨が述べられています。

この「仮想通貨を売却または使用することで生じた利益」というのがミソ。これは、ざっくりお伝えすると、以下のことを意味しています。

【仮想通貨への課税に対する国税庁のスタンス】

・ 仮想通貨の売買によって利益が出た場合だけではなく、仮想通貨のまま商品を購入した場合や他の仮想通貨と交換した場合でも、利益が出ていれば、課税対象となるということ

・ 仮想通貨を購入してガチホ(ガチホールド)している間は、課税対象とはならない。つまり、含み益は課税対象とならないということ

■ビックカメラなどでビットコイン決済した人は、要注意!

仮想通貨の売買によって明らかに利益が出た場合は、そうですよね、という感じだと思いますが、仮想通貨で商品を購入した場合や他の仮想通貨と交換した場合まで課税されるということに対して、マジで!? なんて思った人がいるかも。

マジです。

「仮想通貨に関する所得の計算方法等について(情報)」に掲載されていた情報を元に、仮想通貨で商品を購入した場合の例を見てみましょう。

●仮想通貨で商品を購入した場合

【例】3月9日に200万円で4ビットコインを購入し、9月28日に15万5000円の商品購入に0.3ビットコイン支払った

【計算式】15万5000円-(200万円÷4BTC)×0.3BTC=5000円

※商品価格-(1BTCあたりの取得価格)×支払いBTC数量

所得金額 : 5000円

この場合だと、5000円が課税対象になるということになります。

ビックカメラをはじめ、昨今、ビットコイン決済を導入するお店は、徐々に増えてきているように思います。

お買いもの(決済)用にビットコインなどの仮想通貨を持っているだけという人も、それを使ったら課税対象になる可能性があるということを覚えておいてください。

■ビットコインをアルトコインに交換すると、課税対象になる

続いて、他の仮想通貨と交換した場合の例を見てみましょう。

●他の仮想通貨と交換した場合

【例】3月9日に200万円で4ビットコインを購入し、11月2日に他の仮想通貨(60万円)購入の決済に1ビットコインを使用した

【計算式】60万円-(200万円÷4BTC)×1BTC=10万円

※他の仮想通貨の時価-(1BTCあたりの取得価格)×支払いBTC数量

所得金額 : 10万円

この場合だと、10万円が課税対象になるということになります。

bitFlyer(ビットフライヤー)のLightning 現物やDMM Bitcoinの現物取引など、ビットコイン建てでアルトコイン(ビットコイン以外の仮想通貨)を売買できる仮想通貨交換業者は日本国内にもいくつかあります。つまり、仮想通貨取引をしていれば誰でも仮想通貨を他の仮想通貨に交換する取引をする可能性があると言えますので、注意が必要です。

【参考記事】

●DMM Bitcoinを徹底調査! アルトコインが豊富なFX(レバレッジ取引)のスプレッドは?

●bitFlyer(ビットフライヤー)を徹底調査!手数料無料で安心してはいけない真の理由

ビットコインに限らず、仮に、アルトコイン建てで他のアルトコインを購入した際も、取得時よりも利益が出ていれば、当然、課税対象になるでしょう。

日本円などの法定通貨で仮想通貨を購入し、決済した時だけ課税されるワケではありませんので、注意してください。

■仮想通貨が分岐した場合の税金の扱いは?

「仮想通貨に関する所得の計算方法等について(情報)」では、仮想通貨の分岐やマイニング(採掘)に関する税金の扱いについても基本的な見解が示されています。

まず、分岐に関してです。

2017年は、ビットコインのハードフォーク祭りとなり、ビットコインから分岐したビットコインキャッシュ(BCH)やビットコインゴールド(BTG)といったアルトコインが誕生しました。

【参考記事】

●ビットコインは、8/1のハードフォーク後に最高値更新! ビットコインキャッシュとは?

●70万円目前! ビットコインが大暴騰中!!原因はビットコインゴールド誕生予定にあり!?

分岐したアルトコインの取扱いの是非は、各仮想通貨交換業者の判断に委ねられていますので、みんながみんなそうだったワケではありませんが、分岐前にビットコインを保有していた場合、新たに誕生したビットコインキャッシュなどを何もせずに手に入れることができた、という人もいるのでは?

国税庁の見解では、分岐によって、たなぼた式に得られた仮想通貨について、「取得時点では所得が生じず、分岐によって誕生した仮想通貨を売却または使用した時点において所得が生じる」としています。

つまり、取得価格は0円ということですので、取得時点では何ら所得は発生しませんが、あとになって、それを売ったりお買い物などで使ったりした場合は、その時点でまるっと利益とみなされることになるのです。

うーん…。なんだか、わかるようなわからないような話…。

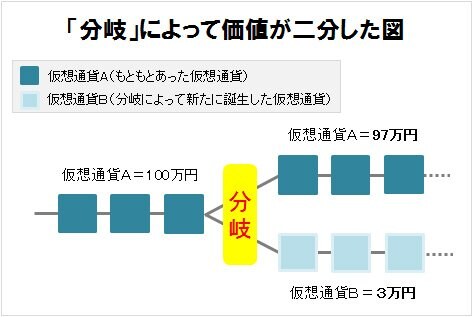

だって、理論的に考えると、もともと1つだった仮想通貨が2つに分かれるってことは、分岐によって価値も二分するはずですから、もともとあった仮想通貨の価格は分岐の瞬間、ある程度目減りするはず。

新旧両方の仮想通貨を併せればトータルでの保有資産価値に変わりはないのですが、その後、元の仮想通貨が値崩れを起こす可能性だってありますし、新たに誕生した仮想通貨が、必ずしも上昇するとは限らないワケです。あれこれ考えていると、分岐による仮想通貨の取得価格が0円というのは、記者個人としてはどうも腑に落ちない気が…。

以下に例を掲載しますので、興味がある人はご参考に。

仮想通貨Aの価格が100万円だったとして、分岐が起きて価値が二分した場合、たとえば仮想通貨Bが3万円ならば仮想通貨Aは97万円に理論的には目減りするはず。AB両方とも保持していればトータルでは100万円になるが、だからといってBの取得価格が0円というのは、どうも腑に落ちない…

2017年は分岐によって、元の仮想通貨も分岐した仮想通貨も結局グングン上がってしまうケースがよくありましたが、冷静に理論的に考えれば、分岐前と分岐後の価値は上図のようになるはずです。分岐した分が丸儲けになるわけではないですよね。

それで分岐した仮想通貨の取得価格0円というのはどうなのかと思いますが、ここであーだこーだ言っても仕方がないので…、とりあえず、現状、国税庁の見解はそういうことみたい、ということで覚えておいていただければと思います。

■マイニングで取得した仮想通貨の税金は?

続いて、マイニングによって得た仮想通貨については、取得時点で、基本的に雑所得とみなされます(場合によっては、事業所得)。

そして、マイニングによって得た仮想通貨を売却したり、お買いものなどで使った場合、仮想通貨の取得価格は、マイニングによって取得した時点での時価が採用されます。

ただし、規模にもよりますが、マイニングには、電気代やら専用機器の購入やらで莫大な経費がかかることも、しばしば…。こうした経費については、もちろん、収入から差し引くことが可能です。

中国のBitmain社が運営するマイニング施設内部の写真(2017年頃)。凄まじい台数のマシーンが並べられている…。ちなみに、この施設は内モンゴル自治区にあるらしい (C)Bloomberg/Getty Images

一般のユーザーが、「わたし、マイニングしてるんですよね~」ということはあまりないと思いますが、一応、知識として頭の片隅に入れておいてください。

【参考記事】

●【超初級】 ビットコイン・仮想通貨入門(5)マイニングとはいったい何をしているのか?

■仮想通貨の取得価格の算出方法は? 総平均法の方が簡単

次に、いくら儲かったのか? を計算する上で必要となる、仮想通貨の取得価格の算出方法について確認しておきましょう。

ある仮想通貨を購入したのは、○月○○日の1回だけ、ということであれば取得価格は1つですので、それをお買い物で使用しようが他の仮想通貨の購入に使用しようが、取得時からいくら利益が出ているのか(課税対象となる所得はいくらか)を算出するのはたやすいですよね。

しかし、通常、複数回に分けて買ったり売ったりを繰り返しているケースが多いのではないかと思います。複数回に分けて仮想通貨を購入した(取得価格が複数ある)場合、取得価格はどうやって算出すれば良いのでしょうか?

以下では、2回以上に渡って取得した仮想通貨の取得価格の算出方法の例を記載します。

●仮想通貨の取得価格の算出方法

【例】

3月9日 200万円で4ビットコイン購入

5月20日 0.2ビットコインを11万円で売却

9月28日 15万5000円の商品購入に0.3ビットコイン支払い

11月2日 他の仮想通貨(60万円)購入の決済に、1ビットコイン支払い11月30日 160万円で2ビットコインを購入

【計算式】

「移動平均法」を用いた場合

4ビットコイン購入(3月9日の購入)

↓

・ 3月9日に取得したぶんの1ビットコインあたりの取得価格

200万円÷4BTC=50万円

↓

1.5BTCを売却または使用

(5月20日の売却、9月28日の支払い、11月2日の支払い)

↓

・ 11月30日の購入直前において保有しているビットコインの簿価

50万円×(4BTC-1.5BTC)=125万円

※この時点での1BTCあたりの取得価格×この時点で保有しているBTC数量

↓

2ビットコイン購入(11月30日の購入)

↓

・ 11月30日の購入直後における1ビットコインあたりの取得価格

(125万円+160万円)÷(2.5BTC+2BTC)=63万3334円

※この時点で保有しているBTCの簿価の総額÷この時点で保有しているBTC数量

⇒1ビットコインの取得価格:

3月9日時点で50万円、11月30日時点で63万3334円

「総平均法」を用いた場合

(200万円+160万円)÷(4BTC+2BTC)=60万円

※1年間に取得したBTCの取得価格の総額÷1年間に取得したビットコイン数量

⇒1ビットコインの取得価格:

60万円

基本的に、仮想通貨の取得価格の算出には「移動平均法」を用いますが、継続して適用することを条件に「総平均法」を用いることも許容されています。

移動平均法って、見るからに面倒くさそうですよね。

計算の煩雑さを考えると、なんとしても総平均法を使いたいと、自他ともに認める算数嫌いの記者なんかは、思いましたけれども…。

みなさんが、別に算数嫌いでなくても、間違いをなくすためには、できるだけ計算方法がシンプルな総平均法を使った方が無難な気がします。自分で仮想通貨の取得価格を算出する際は、参考にしてみてください。

■取引履歴を確認。GMOコインは「年間取引報告書」で

いざ、仮想通貨取引での納税額を算出してみよう、となった時、まず、確認しなければならないのは、自分自身が1年間に仮想通貨を使ってどんな取引をしたのか? ということでしょう。

これを確認するにあたって、みなさんが、一番利用することが多いのは、仮想通貨交換業者での取引履歴ではないでしょうか。

「お取引レポート」とか「年間取引報告書」とか、いろいろな名称があり、フォーマットも各業者でバラバラなのが、ややこしいところですが、基本的に、どの業者でも取引で発生した損益や手数料、入出金の履歴などを残してくれており、専用のページなどで確認できるようになっています。

確定申告にあたって1年間の損益を算出する際は、こうした取引履歴を各業者の取引画面などからダウンロードして、利用することになります。

どんなものなのか? ためしに、いくつか見てみましょう。

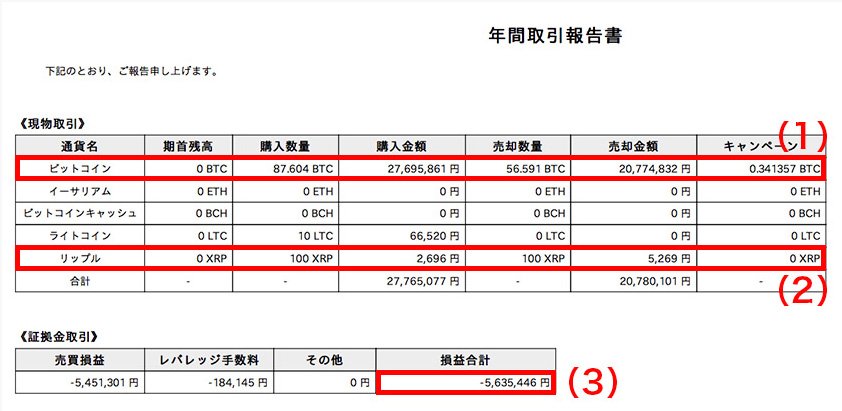

まずは、GMOコインです。こちらは、「年間取引報告書」という名称で提供されています。以下は、GMOコインのFAQに掲載されているサンプルです。

(出所:GMOコイン)

GMOコインでは、1年間の取引をあらかじめ総括した形で「年間取引報告書」を交付してくれます。FX会社の年間取引報告書と似たようなじ感じですが、中身はちょっと違います。

【参考記事】

●【2018年最新】FXの確定申告総まとめ。ビットコイン/仮想通貨との損益通算は?

上の「年間取引報告書」のサンプルを使い、FAQで紹介されている手順で、GMOコインにおける1年間の仮想通貨取引の損益合計を「年間取引報告書」から算出してみましょう。

なお、ここでは、総平均法を使って計算式を示しています。移動平均法を使って算出したい場合は、GMOコインの場合、「取引残高報告書」と「取引報告書」を基に別途、計算する必要がありますのでご注意を。

●GMOコインの損益合計計算式(※端数切上げ)

(1)「仮想通貨現物売買」の損益合計 ビットコイン(BTC)

購入金額÷(購入数量+キャンペーンでの獲得数量)=1BTCあたりの取得価格

…27,695,861円÷(87.604BTC+0.341357BTC)=314,922円

1BTCあたりの取得価格×売却数量=売却した数量分の取得価格総額

…314,922円×56.591BTC=17,821,751円

売却金額-売却した数量分の取得価格総額=ビットコインの「仮想通貨現物売買」の損益合計

…20,774,832円-17,821,751円=2,953,081円

(2)「仮想通貨現物売買」の損益合計 リップル(XRP)

売却金額-購入金額=リップルの「仮想通貨現物売買」の損益合計

※対象年度におけるリップルの「購入数量」と「売却数量」が同じであるため、年間取引報告書に記載された「売却金額」から「購入金額」を引いて損益を計算

…5,269円-2,696円=2,573円

(3)「仮想通貨FX」の損益合計

年間取引報告書に記載されている「損益合計」の金額=「仮想通貨FX」の損益合計

※別途計算は不要で、年間取引報告書に記載されている「損益合計」の金額=「仮想通貨FX」の損益合計となる

…-5,635,446円

(4)GMOコインにおける1年間の仮想通貨取引の損益合計

(1)「仮想通貨現物売買」の損益合計 ビットコイン(BTC)+(2)「仮想通貨現物売買」の損益合計 リップル(XRP)+(3)「仮想通貨FX」の損益合計=GMOコインにおける1年間の仮想通貨取引の損益合計

…2,953,081円+2,573円-5,635,446円=-2,679,792円

少し手間かもしれませんが、これくらいなら誰でも自力で対応できそうです。このサンプルの例だと、トータルの損益がマイナスになりますので、GMOコインだけで仮想通貨取引をしていた場合、確定申告は不要ということになります。

■ビットフライヤーの取引履歴は? 「tax@cryptact」って何?

ところが、仮想通貨交換業者の取引履歴は、GMOコインのように「年間取引報告書」という形、つまり、細かいところはすべて業者側で算出済みにした状態で提供してくれているケースは少ないのが現状です。

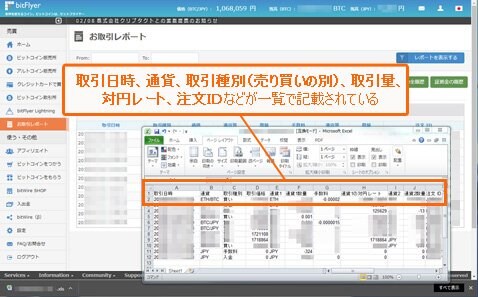

たとえば、ビットフライヤーの場合を見てみましょう。ビットフライヤーでは、「お取引レポート」という名称で取引履歴が提供されています。

(出所:bitFlyer)

お取引レポートにある「すべてのお取引」をダウンロードすると、ビットフライヤーが提供する仮想通貨関連サービス(ビットコイン販売所、アルトコイン販売所、ビットコイン取引所、bitFlyer Ligntnihg、bitWireなど)の取引履歴をcsvファイルで一覧表示させることが可能です。

そして、基本は、これを元にダウンロードしたcsvファイルを自分で集計し、ビットフライヤーで1年間のうちに行った全仮想通貨取引の損益を算出することになるのです。

ダウンロードしたcsvファイルを自分で集計するって、取引の回数が多かったりすると、ものすごく大変ですが、記者がざっと見たところ、多くの仮想通貨交換業者がこのスタイルでした。

この大変さを見越して(?) 2017年の後半頃からは、各仮想通貨交換業者での取引履歴から1年間の損益をユーザーに代わって集計してくれるサービスがいろいろと登場していますが、よくわからないサービスを利用するのはちょっと、という人も多そうですよね…。

そんなユーザーの想いを汲みとったのか、ビットフライヤーでは、2月8日(木)になって、仮想通貨の損益計算サービス「tax@cryptact」を提供するクリプタクトという会社との業務提携を発表しました。

クリプタクトの「tax@cryptact」は、誰でも無料で利用できて、「15の取引所および 1,680 種類の仮想通貨に対応しており複数の企業をまたいだ仮想通貨に関する所得の計算」ができるサービスだそう。

同社のウェブサイトを見ると、現在、日本国内だとビットフライヤー、bitbank(ビットバンク)、zaif(ザイフ)、GMOコインなどに対応しているとの記載がありました。

これなら、複数の仮想通貨交換業者で取引している人も、簡単に、確定申告に必要な1年間のトータル損益の算出ができそうです。

算出結果は、最終的には自分の目でチェックしないといけないでしょうし、こうしたサービスを利用すること自体、自己責任が大前提ではありますが、集計が煩雑で対応が難しいという人は、「tax@cryptact」のようなサービスの助けを借りてみるのも、ありではないかと感じます。

なにはともあれ、今後、各業者には、より見やすく確定申告に利用しやすい取引履歴の報告書を提供してもらいたいですね…。

なお、仮想通貨を仮想通貨交換業者での取引ではなく、別途、お買い物などで使用した場合は、当然、業者の取引履歴には残りません。各自、レシートなど何らかのカタチで履歴を残しておかないと、あとになって確認するすべはありませんので、ご注意ください。

仮想通貨交換業者ではなく、外部のウォレットを使って、独自に仮想通貨のやりとりをしている場合も、自分で履歴を残しておくという作業が大切になります。

■今回は、みんな手探りの確定申告になりそう…

ところで、仮想通貨の税金に関しては、商品の購入といったお買い物に使った場合まで課税対象ということですが、実際のところ、どこまで正確に申告ができるのかは疑問が残りますよね。

そもそも、「仮想通貨の取引や使用で生じた利益が所得税の課税対象になる」ということが明らかにされたのも、2017年後半に発表された国税庁のタックスアンサーが初めてです。

※国税庁ウェブサイト>税について調べる>タックスアンサー>所得税>株式投資等と税金>No.1524 ビットコインを使用することにより利益が生じた場合の課税関係

具体的な計算方法が公表されたのも、2017年12月に国税庁から公表された「仮想通貨に関する所得の計算方法等について(情報)」が初めてでした。

ビットコイン自体は、サトシ・ナカモトの考案で2009年頃に登場して以来、10年ほど経っており、これまでにもニッチな世界で取引だの交換だのが行われていたワケですが、広く一般大衆が知るようなものではなかったワケです。

【参考コンテンツ】

●仮想通貨初心者でも1分でわかる「ビットコイン」の基礎知識!

だからかと思いますが、これまで国税庁だって、仮想通貨の税金について事細かなおふれを出してきませんでした。仮想通貨の取引や使用で得た利益に対する所得税の確定申告が、ここまで本格的に行われるのは、今回が初めてという状況です。

確定申告する側もよくわからない面が多々あると思いますが、それは、おそらく国税庁側も同じこと。みんな初めてで、みんながよくわからん! というのがホントのところなのではないかと思います。

とはいえ、仮想通貨取引で一定以上の利益が出ているのであれば、確定申告が必要という点は国税庁の見解からも間違いないので、わたしたちとしては、税務署や税理士などの専門家にも相談しつつ、できるだけきちんと申告するしかなさそうです。

あら? そう言えば、2016年以前に行われた仮想通貨取引の税金ってどうなるんでしょう…? 気になりますが、国税庁は仮想通貨取引に関する税金の情報は出しているものの、その中で2016年以前の仮想通貨取引による所得の税金がどうなるのかという点については、とくに言及していません。

■確定申告書の作成&提出方法。作成はウェブからが簡単!

最後に、確定申告書の作成や提出方法について、簡単に紹介しておきたいと思います。

まず、大前提として、確定申告書の作成方法には、「ウェブ上で確定申告書を作成する方法」と「手書きで確定申告書を作成する方法」の2通りありますが、手書きはかなり難しく、かなり大変ですので、できればウェブ上で作成する方が良さそうです。

ウェブ上で確定申告書を作成する場合は、国税庁のウェブサイトにある「確定申告書作成コーナー」から手続きすることが可能。

手順にしたがって必要事項を入力すると、自動で納税額を算出してくれるのでとても簡単です。

確定申告書には、申告書Aと申告書Bがあり、それぞれ以下の人が利用できます。仮想通貨の取引で生じた雑所得についての確定申告だけであれば、多くの人は申告書Aで対応できそうです。

実際は、国税庁のウェブサイトにある「確定申告書作成コーナー」で表示される案内に従って進んでいけば、自分が利用すべき申告書へとスムーズに導いてくれますので、どちらを使えば良いのか、そんなに心配する必要はないでしょう。

<申告書Aと申告書B>

・ 申告書A

…申告する所得が給与所得や公的年金等・その他の雑所得、配当所得、一時所得のみで、予定納税額(前払い式の税金)のない人が利用できる

・ 申告書B

…所得の種類にかかわらず、誰でも利用できる

また、確定申告にあたっては、上述の確定申告書のほか、仮想通貨交換業者から発行された「年間取引報告書」や「お取引レポート」、必要経費などの領収書、本人確認書類(番号(マイナンバー)確認書類+身元確認書類)、源泉徴収票(会社員の場合)などを自分で用意する必要がありますので、準備を忘れずに。

特に、2016年(平成28年)分の確定申告から、本人確認書類として、身元を確認する書類に加え、番号(マイナンバー)確認書類の提出や申告書にマイナンバーの記入が求められるようになっていますので、ご注意ください。

確定申告書の提出は、ウェブ上で印刷したものを直接、税務署に持っていくのもありですし、e-Tax(電子申告)を利用することも可能です。ただし、e-Tax(電子申告)の利用には注意事項があったりしますので、ご注意を。

このあたりのことは、以下の記事で詳しく触れていますので、ぜひ、参考にしてみてください。

【参考記事】

●【2018年最新】FXの確定申告総まとめ。ビットコイン/仮想通貨との損益通算は?

2017年(平成29年)分の確定申告の受付期間は、2017年2月16日(金)~3月15日(木)。億り人や自由億の域に到達した人はもちろん、そこに至らずとも仮想通貨取引で一定の利益が出た人は、必ず、手続きしてくださいね。

もしも、脱税なんてことになったら…大変ですからね…。

【参考記事】

●FXで8億円稼いだ主婦…池辺雪子さんのトレード手法(1) ~合計利益は4億円ではなく、8億円!!~

(ザイFX!編集部・向井友代)

※当記事は、ザイFX!編集部が国税庁のウェブサイトなどを参考に詳細を確認し、記載内容に不備がないよう注意して作成していますが、確実性や完全性を保証するものではありません。不明点がある場合は、必ず税理士などの専門家や税務署などで確認・相談するようにしてください

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)