![FXの税金・確定申告[2026年最新版]](https://zaifx.ismcdn.jp/mwimgs/b/2/640w/img_b2f43440e04fee97c15fa2313bd41ddf21545.png)

【FXの税金・確定申告の詳しい解説記事はこちら!】

⇒FXの利益にかかる税金の基本情報、確定申告のやり方、確定申告に必要なもの、誰でもできる節税対策などをわかりやすく解説!

【2025年(令和7年)分の確定申告に関する記事はこちら!】

⇒【2026年版・FXの税金と確定申告】2025年(令和7年)分の確定申告は2月16日(月)から。昨年のFX取引で一定の利益が出たトレーダーは期間中の申告・納税が義務!

2019年(令和元年)分の確定申告期間は?

平成に別れを告げ、新たな元号「令和」がスタートした2019年。新元号、令和最初の年となった2019年分の確定申告期間が、いよいよ始まりました。

2019年(令和元年)分の確定申告の期間は、2020年(令和2年)2月17日(月)から3月16日(月)(※)。

(※2019年(令和元年)分の確定申告期間は、新型コロナウイルス感染拡大防止の観点から2020年(令和2年)4月16日まで延長されました―2月27日 国税庁発表。その後、4月6日には、再び国税庁から「4月17日以降であっても柔軟に確定申告書を受け付ける」旨が発表されています。詳しくは、国税庁の公式サイトなどをご確認ください)

これまで確定申告にあまり縁がなかったという方も、FX取引をしているなら一定以上の利益が出た場合、確定申告が必要です。

また、損失が出た場合も、義務ではありませんが、確定申告しておくことで将来的に得をする可能性があります。

つまり、どんな人もFX取引をしているなら、税金・確定申告とは無関係ではいられません! 当記事では、そんなFXの税金・確定申告の概要について、わかりやすくお伝えしていきたいと思います。

なお、ここでお伝えするのは、あくまで個人の確定申告のお話です。法人の確定申告は、個人とは規定が異なりますので、あらかじめご承知置きください。

【目次】

・ FXの税金について

・ 含み益は確定申告の対象にならない?

・ どのくらい利益が出たら確定申告が必要?

・ FXの必要経費

・ FX以外の金融商品との損益通算

・ 損失が出た場合の繰越控除

・ 確定申告に必要な書類

・ 確定申告のやり方(作成・提出・本人確認書類について)

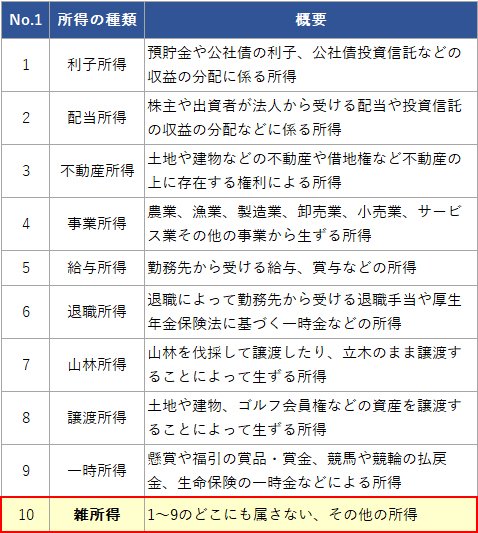

FXの税金について

まず、FXで出た利益は、所得税法上、10種類ある所得のうちの「雑所得」という所得に分類されます。

※表は、国税庁タックスアンサー「No.1300 所得の区分のあらまし」を参考にザイFX!編集部が作成

適用される課税方式は「申告分離課税」で、税率は一律20.315%(※)です。

(※本来は所得税15%・住民税5%で一律20%だが、2013年~2037年は、所得税に対して、さらに2.1%の復興特別所得税が課されるため、期間中の税率は所得税・住民税合計で20.315%となる)

原則として雑所得の課税方式には、他の所得と合算して納税額を算出する総合課税が適用されますが、FXを含む特定の金融商品から発生した所得については、「先物取引に係る雑所得等の課税の特例」が適用されます。

そのため、例外的に他の所得と区別して納税額を算出する、申告分離課税が適用されるというしくみになっているのです。

総合課税では、申告する所得金額によっては最大で55%(※)の税率が適用されますので、FXの場合、所得金額を問わず税率が一律で適用されるということは、利益が大きいほどありがたい制度と言えそうです。

(※所得税+住民税合計。復興特別所得税を考慮していない税率)

含み益は確定申告の対象にならない?

大前提として、確定申告の対象となるのは、決済し、利益が確定したものに限られます。未決済ポジションの含み益について、確定申告する必要はありません。

ただし、ポジションを持ちこすことで発生するスワップポイント(スワップ金利)については、注意が必要です。

【参考記事】

●FXのスワップポイントとは?毎日もらえてポジションを持ち続けると収益が増える!?

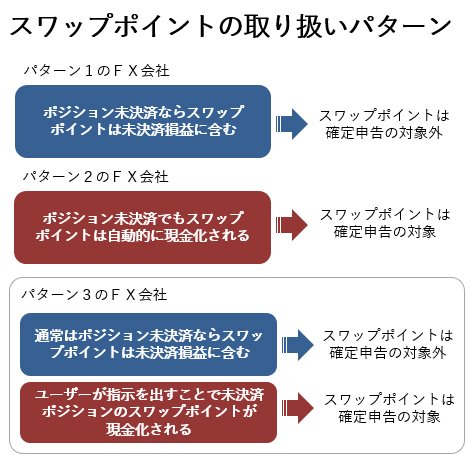

スワップポイントの取り扱いは、FX会社によって以下の3パターンに分けられます。

※図は、ザイFX!編集部が作成

1つは、ポジションを決済しなければ、スワップポイントも未決済損益に含まれたままなので確定申告の対象とはならないFX会社。

もう1つは、スワップポイントが自動的に現金化されるため、たとえポジションが未決済であっても、スワップポイントについては確定申告の対象となるFX会社。

最後の1つは、通常はポジションを決済しなければスワップポイントも未決済損益に含まれたままで確定申告の対象とならないが、ユーザーが指示を出すことでスワップポイントを現金化する機能があり、現金化した場合は、ポジションが未決済であってもスワップポイントについては確定申告の対象となるFX会社です。

利用中のFX会社のスワップポイントの取り扱いについては、あらかじめ確認しておく方が良いでしょう。

どのくらい利益が出たら確定申告が必要?

では、どのくらい利益が出たら必ず確定申告が必要なのでしょうか?

FXで利益が出ている人が、「会社員」「自営業」「主婦・主夫、学生」「年金生活者」だった場合を想定し、以下の表に確定申告が必要となる条件をまとめました。

読者のみなさまの状況と近い例があれば、参考にしてください。

※「会社員」でも、給与を2カ所以上から受け取っていたり、給与収入額が2000万円を超える場合、各種所得控除の申請をする場合などは、そもそも確定申告が必要

※「年金生活者」には、「公的年金等の収入金額の合計額が400万円以下」で、かつ「公的年金等に係る雑所得以外の各種の所得金額が20万円以下」なら確定申告が不要となる確定申告不要制度が設けられている

たとえば、一般的な会社員の場合は、通常、毎月の給与から税金が源泉徴収され、さらに、年末調整が行われることで1年間の税金の払い過ぎや不足分の調整が完了します。

必要な手続きは、すべて会社が代行してくれますので、自分で確定申告しなければならないという状況は、2000万円超の給与を受け取っている場合や医療費控除を申請する場合など、何かしら個別の事情がない限り発生しません。

しかし、FX取引をしていれば話は別です。

お伝えしたとおり、FXの利益は雑所得。給与などとは所得区分が異なりますので、会社側では何も手続きを行ってくれません。したがって、年末調整を受けていたとしても、FXで得た所得については別途、自ら確定申告を行う必要があります。

表にもあるとおり、会社員の場合は、「給与所得や退職所得以外の所得(FXを含む)で20万円超の所得がある場合」、確定申告の対象となりますので、該当する場合は、忘れずに確定申告するようにしてください。

FXの必要経費

実際に納税額を算出する際は、FX取引で得た利益の金額をそのまま所得とし、税率を乗じるワケではありません。

得た利益から必要経費を差し引いて所得を算出し、そこに税率を乗じて納税額を算出することになります。

以下のようなイメージです。

<FX取引における納税額の求め方>

FXの年間利益-必要経費=所得金額

所得金額×20.315%=納税額

※実際には各種控除が適用される場合もあるが、ここでは省略

ならば、FX取引における必要経費とはどういうものか?

たとえば、FX取引の手法などを学ぶために購入した書籍の代金、受講したセミナーの費用、情報収集のために購読しているメールマガジン、外枠の取引手数料などが該当すると考えられます。

<FX取引における必要経費の例>

・ 関連書籍の購入代金

・ セミナー受講料

・ メルマガの購読料

・ 外枠の取引手数料

※必要経費については、税務署によって見解が異なる可能性がある

取引手数料については、2020年現在のFX業界では無料としているFX会社がほとんどですが、もし、利用しているFX会社で取引手数料が発生しているようであれば必要経費として算入できる可能性があります。

【参考コンテンツ】

●FX会社おすすめ比較:取引コストで比べる

また、メルマガというと、ザイFX!にも、元ディーラーの西原宏一さんや志摩力男さん、今井雅人さん、実力派個人トレーダーのバカラ村さんが配信する有料メルマガコンテンツがありますが、この有料メルマガの購読料も必要経費に該当するはず。

購読している場合は、FXで得た利益から差し引くことが可能だと思われます。

【参考コンテンツ】

●ザイ投資戦略メルマガ

ただし、必要経費については、該当するかどうかが個別具体的に法令などで定められているワケではありませんので、どこまで必要経費として認められるのか?という判断は難しいところ。

必要経費としていいのか、ダメなのかがわからない場合は、管轄の税務署や税理士などの専門家の見解を確認してみることをおすすめします。

FX以外の金融商品との損益通算

さて、FXを取引している方の中には、同時に他の金融商品の取引もしているという方もいらっしゃるでしょう。

FX取引で発生した損益は、実は他の金融商品の取引で発生した損益と合算することが可能です。これを「損益通算」と言います。

ただし、なんでもかんでも合算できるワケではなく、損益通算の対象となる金融商品はあらかじめ定められています。

対象とされているのは、FXと同じく「先物取引に係る雑所得等の課税の特例」が適用される金融商品。残念ながら株式などは、対象外です。

代表的なものでは、バイナリーオプション、CFD、日経225先物、日経225オプション、商品先物などが挙げられます。いわゆるデリバティブ商品と呼ばれるものです。

<FXと損益通算可能な金融商品の例>

・ バイナリーオプション

・ CFD

・ 日経225先物

・ 日経225オプション

・ 商品先物など

FXしか取引していないということであれば、FXの損益だけを考えて確定申告の準備をすれば良いのですが、もし、CFDや日経225先物取引など他の金融商品も取引しているなら、損益通算の対象となるすべての商品の損益を合算して年間トータルの損益を算出し、確定申告の準備をするようにしてください。

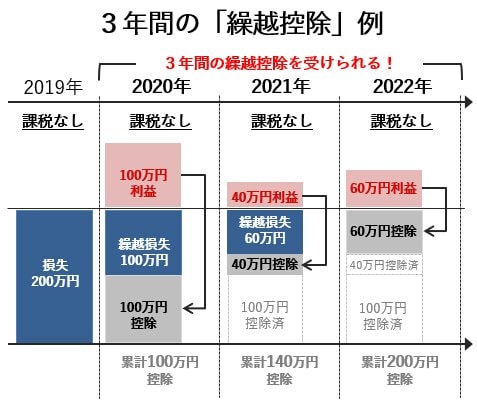

損失が出た場合の繰越控除とは?

冒頭でも触れたとおり、確定申告は損失が出ている場合でも無関係なものではありません。

それは、「繰越控除」という制度を利用できるからです。

繰越控除とは、翌年以降に発生した利益から繰り越した損失分を差し引くことができる制度。

繰り越した損失を差し引くことで、利益が発生した年の納税額を抑制する効果が期待できるのです。

※図は、ザイFX!編集部が作成

FXを含む複数の金融商品で取引している場合は、他の金融商品と損益通算しても、まだ損失が残っている―――という場合に繰越控除を利用できます。

ただし、損失の繰り越しができるのは、翌年以降3年間。また、損失を繰り越している間は、取引を行っていない年も必ず確定申告を行う必要があります。

損失が出ているのに確定申告をするなんて、ちょっと面倒な気もしますが、翌年以降も取引を続けようと考えているなら、手続きしておいて損はないのではないでしょうか?

確定申告に必要な書類

確定申告の際は、まず、FX会社が発行する1年間の損益状況が記された報告書を取得する必要があります。

FX会社によって名称は異なりますが、これは「年間取引報告書」や「年間損益報告書」という名称で提供されていることが多いです。

「年間取引報告書」や「年間損益報告書」は、どのFX会社でも、大抵、取引システムや会員ページ、マイページといったところからダウンロードすることができます。

複数のFX会社で取引している場合は、すべてのFX会社で「年間取引報告書」や「年間損益報告書」を取得し、トータルでの年間損益を算出してください。

併せて、利益から差し引くことができる必要経費がある場合は、その金額が確認できる資料も用意しておきましょう。また、会社員などの場合は勤務先から源泉徴収票が発行されていると思いますので、それも手元に用意しておいてください。

いずれも、確定申告書を作成する際に必要となるものです。

確定申告のやり方

・ 確定申告書の作成

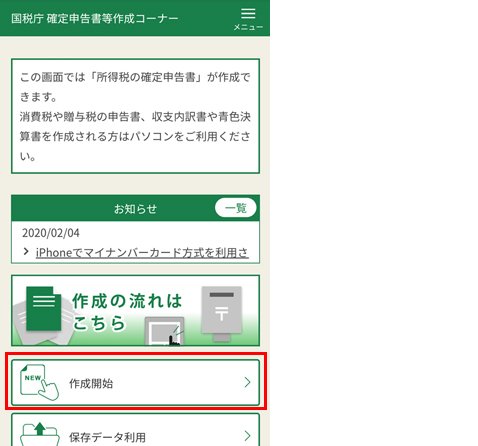

確定申告書は、国税庁の公式サイトに設けられた「確定申告書等作成コーナー」からパソコンやスマホを使って、ウェブ上で簡単に作成することが可能です。

画面の案内に従って入力していくだけで必要書類が自動的に作成されますので、いちいち手計算や手書きをする必要はありません。確定申告は初めてという方でも安心です。

(出所:国税庁)

(出所:国税庁)

スマホでの確定申告書作成サービスは、2018年(平成30年)分の申告から始まりましたが、当初は、給与以外に所得がある場合は利用できませんでした。

しかし、今回からは給与以外に所得がある場合でも、スマホから確定申告書を作成できるようになった様子。もちろん、FX取引による利益がある場合も、スマホから確定申告書を作成することが可能なようです。

【参考記事】

●【2019年版】FXの税金/確定申告まとめ。20万円で申告が必要って、どういうこと?

・ 確定申告書の提出

確定申告書の提出については、ウェブ上で作成したものを印刷して管轄の税務署に持っていってもいいですし、郵送してもOK。税務署にあるパソコンを使って申告書を作成し、そのまま提出することも可能です。

また、e-Taxを利用すれば、確定申告書の提出もパソコンやスマホを使ってウェブ上で行うことができます。

ただし、e-Taxを利用するには事前準備が必要ですので、利用したいからといってすぐに利用できるものではありません。

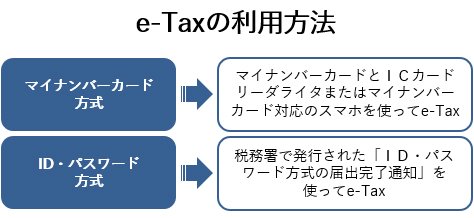

具体的にお伝えすると、e-Taxには、「マイナンバーカード方式」と「ID・パスワード方式」という2つの方式があります。

※図は、国税庁の公式サイトを参考にザイFX!編集部が作成

マイナンバーカード方式は、マイナンバーカードとICカードリーダライタまたはマイナンバーカード対応のスマホを使ってe-Taxを利用する方法。こちらは事前に、マイナンバーカードやICカードリーダライタまたはマイナンバーカード対応のスマホを用意しておく必要があります。

ID・パスワード方式は、「ID・パスワード方式の届出完了通知」に記載されたe-Tax用のID・パスワードを使ってe-Taxを利用する方法です。

「ID・パスワード方式の届出完了通知」は、税務署職員との面談による本人確認を行わなければ発行されませんので、あらかじめ税務署に足を運んで、同通知書を発行してもらう必要があります。

現在、国税庁では、新型コロナウイルスなどの感染拡大防止の観点から、確定申告を行う人に対して、税務署への来場時にはマスクを着用するよう促すとともに、来場の必要がないe-Taxの利用を推奨しているようですが、現時点でマナンバーカードなどを保有していないのなら、これからe-Taxを利用する準備を――というのは、ちょっと難しいかも…。

しかし、今回の確定申告でe-Taxが利用できないとしても、パソコンなどで作成した確定申告書を郵送で送付するようにすれば、税務署へ出向かずに申告書の提出を完了することができます。

できれば、税務署へは出向かずに申告書の提出を済ませたいという場合、e-Taxが利用できないのなら、郵送を利用すると良いのではないでしょうか。

・ 本人確認書類について

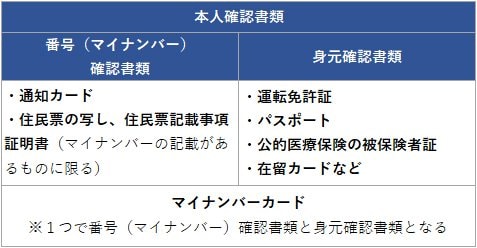

なお、確定申告書にはマイナンバーを記入する箇所がありますので、申告書作成にあたっては、あらかじめマイナンバーを確認できる書類も用意しておく必要があります。

さらに、確定申告書提出の際、郵送や税務署へ持ち込む場合は、必ずマイナンバーとマイナンバーの持ち主であることが確認できる本人確認書類、またはその写しが必要ですので、こちらもお忘れなく。

ただし、e-Taxを利用する場合は、マイナンバーとマイナンバーの持ち主であることが確認できる本人確認書類、またはその写しの提出は不要です。

※表は、国税庁の公式サイトを参考にザイFX!編集部が作成

※e-Taxを利用する場合は、マイナンバーとマイナンバーの持ち主であることが確認できる本人確認書類、またはその写しの提出は不要

さて、繰り返しになりますが、2019年(令和元年年分)の所得についての確定申告期間は、2019年2月17日(月)~3月16日(月)(※)です。

(※2019年(令和元年)分の確定申告の期間は、新型コロナウイルス感染拡大防止の観点から2020年(令和2年)4月16日まで延長されました―2月27日 国税庁発表)

慣れない方は、わからないことも多く不安だったり、めんどうだと感じたりするかもしれませんが、FXトレーダーである以上、避けては通れない道ということで、この機会にしっかりと内容を把握するようにしてみてはいかがでしょうか?

意図的に確定申告をサボる、ウソの申告をする――なんてのはもってのほかですが、うっかり忘れていたとか、よくわからなくて申告内容を間違ってしまったなんてことが起こる可能性もあります。

意図的でなかったとしても、場合によっては、重たいペナルティを科せられる可能性がありますので、気を付けるようにしてくださいね。

いずれにしても、確定申告が必要な方は、ギリギリになってあわてることがないよう早めに準備し、余裕を持って手続きに臨むようにしてください。

(ザイFX!編集部・向井友代)

※当記事は、ザイFX!編集部が各FX会社や国税庁のウェブサイトなどを参考に、記載内容に不備がないよう注意して作成していますが、確実性や完全性を保証するものではありません。不明点がある場合は、必ず税理士などの専門家や税務署、FX会社などで確認・相談するようにしてください

【※2025年(令和7年)分の確定申告に関する記事はこちら!】

⇒【2026年版・FXの税金と確定申告】2025年(令和7年)分の確定申告は2月16日(月)から。昨年のFX取引で一定の利益が出たトレーダーは期間中の申告・納税が義務!

| 【2026年7月】ザイFX!読者がおすすめするFX会社トップ3を公開! | |||

| 【総合1位】 GMOクリック証券「FXネオ」 | |||

| GMOクリック証券「FXネオ」の主なスペック | |||

| 米ドル/円 スプレッド | ユーロ/米ドル スプレッド | 最低取引単位 | 通貨ペア数 |

| 0.2銭原則固定 (9-27時・例外あり) |

0.3pips原則固定 (9-27時・例外あり) |

1000通貨 | 24ペア |

|

【GMOクリック証券「FXネオ」のおすすめポイント】 機能性の高い取引ツールが、多くのトレーダーから支持されています。特に、スマホアプリの操作性が非常に優れており、スプレッドやスワップポイントなどのスペック面も申し分ないため、あらゆるスタイルのトレーダーにおすすめの口座です。取引環境の良さをFX口座選びで優先するなら、選択肢から外せないFX口座と言えます。 |

|||

|

【GMOクリック証券「FXネオ」の関連記事】 ■GMOクリック証券「FXネオ」のメリット・デメリットを解説! スプレッド、スワップポイントなどの他社との比較、キャンペーン情報や口座開設までの時間、必要書類も紹介! |

|||

|

▼GMOクリック証券「FXネオ」▼ |

|||

| 【総合2位】 SBI FXトレード | |||

| SBI FXトレードの主なスペック | |||

| 米ドル/円 スプレッド | ユーロ/米ドル スプレッド | 最低取引単位 | 通貨ペア数 |

| 0.18銭 | 0.3pips | 1通貨 | 34ペア |

|

【SBI FXトレードのおすすめポイント】 すべての通貨ペアを「1通貨」単位、一般的なFX口座の1/1000の規模から取引できるのが最大の特徴! これからFXを始める人、少額取引ができるFX口座を探している方は、絶対にチェックしておきたいFX会社です。スプレッドの狭さにも定評があり、1回の取引で1000万通貨まで注文が出せるので、取引量が増えて稼げるようになってからも長く使い続けられます。 |

|||

|

【SBI FXトレードの関連記事】 ■SBI FXトレードのメリット・デメリットを解説! スプレッド、スワップポイントなどの他社との比較、キャンペーン情報や口座開設までの時間、必要書類も紹介! |

|||

|

▼SBI FXトレード▼ |

|||

| 【総合3位】 外為どっとコム「外貨ネクストネオ」 | |||

| 外為どっとコム「外貨ネクストネオ」の主なスペック | |||

| 米ドル/円 スプレッド | ユーロ/米ドル スプレッド | 最低取引単位 | 通貨ペア数 |

| 0.2銭原則固定 (9-27時・例外あり) |

0.3pips原則固定 (9-27時・例外あり) |

1000通貨 | 42ペア |

|

【外為どっとコム「外貨ネクストネオ」のおすすめポイント】 業界最狭水準のスプレッドと豊富な情報で、多くのトレーダーに人気のFX口座です。FX取引が初めての初心者から、スキル向上を目指す中・上級者向けまで、各自のレベルにあわせて受講できる学習コンテンツも魅力です。比較チャートや相場の先行きを予測してくれる機能など、取引をサポートしてくれるツールも充実しています。 |

|||

|

【外為どっとコム「外貨ネクストネオ」の関連記事】 ■外為どっとコム「外貨ネクストネオ」のメリット・デメリットを解説! スプレッド、スワップポイントなどの他社との比較、キャンペーン情報や口座開設までの時間、必要書類も紹介! |

|||

|

▼外為どっとコム「外貨ネクストネオ」▼ |

|||

| ※スプレッドはすべて例外あり。この表は2026年7月1日時点のデータをもとに作成しているため、最新の情報とは異なっている場合があります。最新の情報はザイFX!の「FX会社おすすめ比較」や、各FX会社の公式サイトなどで確認してください | |||

各FX口座のさらに詳しい情報や10位までの全ランキングは、以下よりご覧ください。

【※関連記事はこちら!】

⇒FXトレーダーのリアルな声を反映! ザイFX!読者が選んだ「おすすめFX会社」人気ランキング!

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)