■米ドル/円は112円目前で反落

米ドル/円は反落してきた。一時112円の節目手前まで上昇していたから、マーケットの予想の大半も続伸に傾いていたが、だからこそ反落しやすい状況かと思っていた。

(出所:TradingView)

前回の本コラムで指摘したように、米ドル全面高の局面においては、クロス円(米ドル以外の通貨と円との通貨ペア)の反落が想定されやすいから、米ドル/円の頭が重いことも想定されやすかった。

【参考記事】

●米ドルは押し目買いか上値追いの2択のみ!ミセス・ワタナベは逃げ時を見失うな!(2021年7月2日、陳満咲杜)

もっとも、昨年(2020年)年末における市場関係者の大半は円高を予測、たとえ円安を見込んでいた方でも112円前後までの円安進行はあまり考えていなかったようだ。

【参考記事】

●5年半続いた保ち合いを上抜けしたドル/円。急上昇が予想されなかった2つの理由とは?(2021年4月2日、陳満咲杜)

しかし、112円の節目に接近してくると、一転して市場の予想の大半がさらなる円安の進行を予測し始めた。

ゆえに、このタイミングで調整してくるのも、やや皮肉ではあるが、実はよくあることで、サプライズではない。

■株式市場の下落は本格的なリスクオフではなくスピード調整

昨日(7月8日)は米国株の調整が目立ち、目先、リスクオフのムードを漂わせ、「大暴落」がついにきたのかといった声も出始めた。

為替市場ではリスクオフなら円高、といった昔のロジックを持ち出した論調も浮上してきたが、結論から申し上げると、筆者は今回、本格的なリスクオフになる可能性は低いと思う。

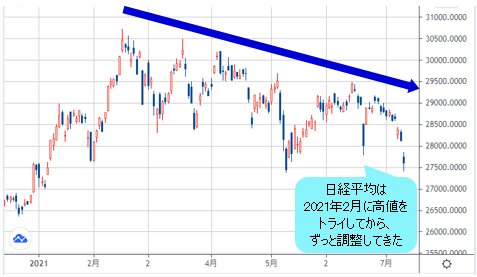

そもそも株の調整といえば、日経平均は今年(2021年)2月に高値をトライしてから、ずっと調整してきた。

(出所:TradingView)

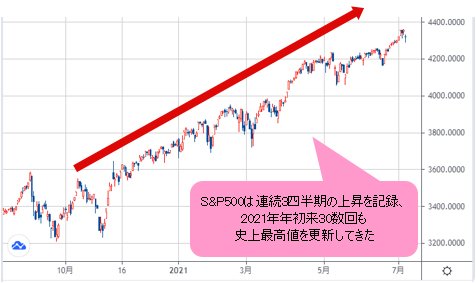

米国株に関しては、つい今週水曜日(7月7日)までS&P500やナスダック総合指数の史上最高値の再更新があったから、反落幅がやや拡大してくると、いろいろ騒がれるのも世の常。しかし、巷の情緒に流されてはいけない。

S&P500を例として言えば、連続3四半期の上昇を記録し、2021年年初来30数回も史上最高値を更新してきたのだから、そもそも米国株の上昇トレンドは極めて強い。また、強いがゆえに、常に「行きすぎ」の懸念があるのも事実である。

(出所:TradingView)

だからこそ、いったん反落してくると、本格的なリスクオフの流れとして捉える向きがあっても不思議ではないが、スピード調整とみなす方がより合理的ではないかと思う。

強いトレンドほど安易な逆転はない。昨年(2020年)のコロナショック時の急落は記憶に新しいが、その後の大型V字反騰、また、今週(7月5日~)高値までの大幅な上昇を、果たして何人が事前に予想できただろうか。

相場における底や天井は、基本的に事後でないとわからないので、今「天井」と予測する声の多くも値ごろ感による思い込みの側面が大きい。リスク喚起自体は問題ないが、あたかも前もって知っていたかのような語り口はいただけない。

コロナ変異株の蔓延で、先進国の景気懸念が再浮上して株が反落してきたとか、中国当局による米上場中国企業への取り締まりが市場のセンチメントを悪化させたとか、いろいろな材料を持ち出されて目先の株反落の理由が解釈される。

しかし、筆者からみれば、すべて必要以上の解釈であり、単純に「スピード調整」とみるのが一番シンプルで本質に近いのではないかと思う。

■為替市場の円高もリスクオフではなくスピード調整

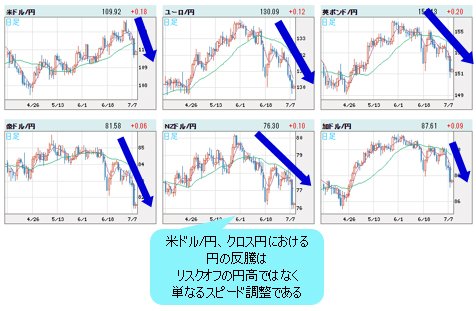

為替市場における値動きもそうだ。米ドル/円を含め、クロス円における円の反騰がみられるが、それはリスクオフの円高云々ではなく、単純にスピード調整である。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨VS円 日足)

米国株と同じく、あまりにも長く上昇してきたから、少し反落してくると皆が騒ぎ出していろいろ言うが、これは長く続いてきた円安トレンドを「当然視」してきたゆえだと思う。

要するに、株高も円安も長く続いてきたから、市場関係者の感覚も「麻痺」してきたということ。

だから、米国株の史上最高値更新や円安継続があっても誰も騒がないが、いったん反動的な値動きになれば、必要以上にサプライズとして受け止め、ファンダメンタルズを過度に解釈して理由探しに躍起となっているわけだ。

今までの株の上昇幅や円の下落幅に照らして考えると、目先の反落幅は騒がれるほどのものではないことが、冷静になればすぐおわかりいただけるかと思う。

■調整の円高は従来の想定より大きくなることも覚悟

ところで、トレンドが強かったゆえに、いったんスピード調整が始まれば、しばらく調整が続くことも想定されやすい。円安局面に対する調整がすでにみられている以上、従来の想定より、その期間や値幅が延長されることも覚悟しておきたい。

特にクロス円における外貨安の流れが、しばらく継続する公算は高い。米ドル/円はいったん2021年年初来高値を更新してから反落してきたところであり、ユーロ/円は130円の節目をいったん割り込んだところだ。これらのことが示すように、調整波はなおその途上にある可能性が大きい。

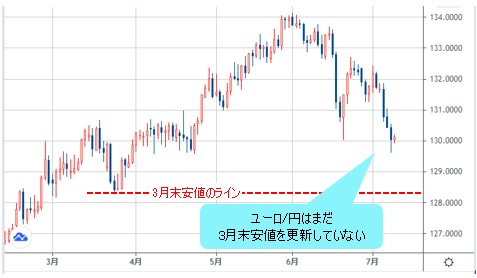

なぜなら、ユーロ/円の下落はユーロ/米ドルの下落にリンクしている値動きとして理解されるが、5月高値から急落してきたとはいえ、まだ3月末安値を更新していない。

(出所:TradingView)

換言すれば、ユーロ/米ドルの下落トレンドはまだ続き、これから2021年年初来安値のトライ、また安値更新が有力視され、さらなる下値打診はむしろこれからなので、ユーロ/円もこの程度の調整ですまない可能性が大きい。

ユーロ/円の下げ止まりは、ユーロ/米ドルの下値トライが有力視されるなかで、米ドル/円の大幅続伸がないと基本的には実現されない。

米ドル/円はいったん110円の節目割れを果たしている以上、ここから仮に底堅さを発揮しても、しばらくは底固めの値動きに留まり、たちまち高値を追う展開になるとは考えにくいから、ユーロ/円を支えるには力不足だ。

したがって、ユーロ/円が130円の節目をいったん割ったこと自体が、当面の変動レンジの下方修正を示唆するサインとして読み取れ、ユーロ/円をはじめ、主要クロス円の反落波の値幅拡大を警戒するのも、目先理にかなうだろう。

実際、ユーロ/円の反落は、米ドル/円の反落と連動する形となり、円全体のスピード調整(円安に対する反動)が見られたから、本格的なリスクオフ、また、リスクオフの円高云々とあまり関係がないと思われても、目先、円全体の調整幅を軽くみるべきではない。

■ユーロ/円は128円台打診、豪ドル/円は80円へトライ

クロス円の中で、より参照する意味のある通貨ペアとして、カナダドル/円と豪ドル/円が挙げられる。

前者はテーパリング(※)が開始された通貨、後者はつい最近の中銀会合で量的緩和の規模縮小方針が発表された通貨だが、対円での頭打ち、また反落の値動きが強まっている。目先の弱含みの基調からして、変動レンジの下方修正がほぼ確実ではないかとみる。

(※編集部注:「テーパリング」とは、量的緩和政策により、進められてきた資産買い取りを徐々に減少し、最終的に購入額をゼロにしていこうとすること)

(出所:TradingView)

(出所:TradingView)

円全体のパフォーマンスからして、米ドル/円の調整完了が後ずれになる可能性も無視できなくなり、米ドル全面高局面の継続、また、米ドル全面高だからこそ米ドル/円の頭が重い、という市況の一層の深化を警戒したい。

ごく短期なターゲットとして、ユーロ/円の128円台打診や豪ドル/円の80円という心理的節目へのトライが想定されやすいかとみる。

(出所:TradingView)

(出所:TradingView)

市況はいかに。

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)