米ドル/円への介入額は11.7兆円。当局は単独介入だけで相場を変えられると想定しているのか?

みなさん、こんにちは。

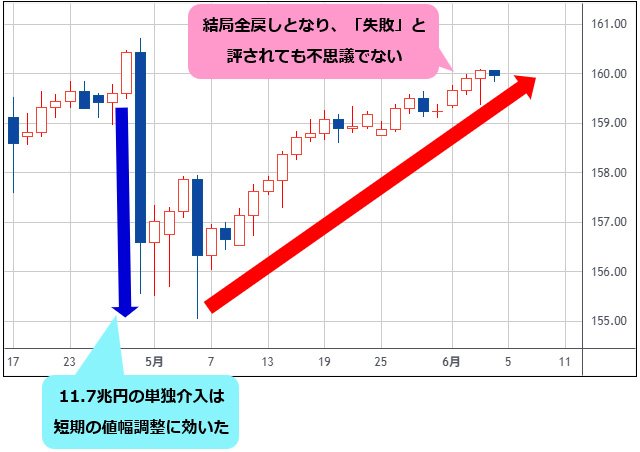

政府・日銀による4月28日(火)から5月27日(水)の介入額は11.7兆円。金額だけ見れば「当局は本気だ」と感じる規模です。

しかし今回の単独介入は、短期の値幅調整に効いた一方で、円安トレンドの前提を変えるにはいたりませんでした。

4月30日(木)の介入後の米ドル/円ですが、6月3日(水)のNY市場で一時160円台まで回復。結局、全戻しとなっており、その意味で「失敗」と評されても不思議ではありません。

(出所:TradingView(トレーディングビュー))

それでは、なぜ11.7兆円もの介入に効果がないのでしょうか?

4月30日(木)の介入前後、当局サイドからは「退避勧告」や「スマホは忘れずに」といった緊張感のあるコメントが出されました。「われわれが満を持して動くからには、相場は大きく円高に転換するので気をつけろ」というわけです。

ヘッジファンドの友人はこの点を踏まえ、「当局は単独介入だけで米ドル/円をかなり深く押し下げ、投機筋を撤退させられると見ていたのではないか」と指摘していました。

実際、米ドル/円が160.00円まで戻す過程において、当局が第2弾の単独介入を仕掛けてくれば、ある程度流れを変えられたかもしれません。

ところが、米ドル/円が160円に戻す過程で当局は何も手を打ってきませんでした。これでは金額が10兆円でも15兆円でも戻ってしまいます。

そもそも、単独介入を繰り返しても、米ドル/円の大きな流れを変えることはできません。円高へと流れを変える要因として本当に効くのは、結局のところ次の3つでしょう。

(1)米国との協調

(2)日銀の連続利上げ(継続性)

(3)イラン戦争停戦による原油急落(インフレ圧力低下)

しかし現時点では、どれも現実化していません。よって単独介入だけでは円安の流れが変えられず、相場は元の円安トレンドに戻りました。これが今回の単独介入後の流れです。

結局、単独介入では米ドル/円の「水位」を一時的に下げられても、「流れ」を止められないわけです。

政府・日銀の単独介入だけでは、1992年の英ポンドショックを想起させ、効果は限定的

当局が単独介入だけで相場を変えようとしたケースとして、1992年の英ポンドショックが思い起こされます。

当時の英ポンドショックを振り返ってみると、当時の英国はERM(欧州為替相場メカニズム)で「英ポンドの対マルク相場を一定レンジに保つ」枠組みの中にいました。

しかし、英国の景気・不動産・インフレ状況からすると、本来は景気を守るために金利を下げたい。一方で、通貨を守るには金利を上げる・高金利を維持するのが筋です。つまり、通貨防衛に必要な政策と国内経済に必要な政策がねじれていたわけです。

そこでBOE(イングランド銀行[英国の中央銀行])は「英ポンドを買う(単独介入)」「さらに金利も上げると発表」などで守ろうとしましたが、最終的に市場(ジョージ・ソロス氏ら)に押し切られ、ERM離脱=英ポンドの大幅な切り下げという結末になりました。

それでは、今回の政府・日銀と円はどうでしょうか。

円安の土台は、大きく言えば金利差(キャリー)+資金フローです。当局が単独で「米ドル売り・円買い」をしても、「なぜ米ドルが買われ、円が売られているか」の原因が残る限り、相場は戻ってきます。

つまり、どちらのケースも「当局が“レート水準”を守ろうとしているが、市場は“原因(政策・構造)”を見て売買している」というズレが共通しています。

ここになぜ単独介入が効きにくいのか?という理由があります。マーケットは以下の点を注意深く見ています。

●そのレベルを守るためにいくらでも売買できるのか(資金量・継続性)

●介入は毎回同じ場所で出るのか(反応水準の学習)

●介入の後ろに協調や政策変更はあるのか(次のカード)

当局側が「単独介入の連発でしか戦えない」と見なされると、市場にとっては時間が味方になります。1992年のBOEも同じで「守る側は弾薬と政治コストが有限、攻める側は勝ち筋がある限り繰り返せる」という構図でした。

さらに重要な点があります。それは、1992年は英ポンドの「固定相場の防衛戦」で、日本は円の「変動相場のスピード調整」という大きな違いがあることです。

1992年の英国はERMとして「守るべき水準・レンジ」が強く意識されており、市場は「そこを割らせれば制度が崩れる」ため、一点突破しやすいと考えていました。

一方、今回の米ドル/円は基本的に変動相場であり、「特定水準を公式に守る」とは言っていません。

ただ今回、マーケットにその守りたい水準を意識させてしまったことが大きなリスクとなっています。

米ドル/円の160円レベル防衛スタンスを当局が見せたリスク。単独介入以外の手が出なければ、投機筋に見切られ円安継続

通常、介入はボラティリティの高い荒れた相場で行われます。投機筋がマーケットを荒らし、ボラティリティが上昇しているのを抑えるという大義名分が必要だからです。

ところが今回、4月30日(木)に行われた介入は、マーケットが極めて静かな時にいきなり巨額な資金が投じられました。結果として、マーケットは政府・日銀が米ドル/円の160円というレベルを守りたいという姿勢を強く意識する形になりました。

つまり、政府・日銀の介入により、変動相場制であるにもかかわらず、米ドル/円の160円を守るという固定相場的なスタンスを見せてしまったわけです。心理的には1992年のような「防衛線ゲーム」になりやすい状況といえます。

もちろん、単独介入でも時間は稼げますので、当面は160円レベルを守ることはできます。ただ、単独介入には資金面での限界もあり、円安の流れを止めることはできません。

繰り返しになりますが、今回の円安阻止の3条件のうち、いずれも現実化していません。

(1)米国との協調

(2)日銀の連続利上げ(継続性)

(3)イラン戦争停戦による原油急落(インフレ圧力低下)

変動相場制にもかかわらず、政府・日銀が固定相場のように特定のレベルを守ろうとすると、投機筋に狙われます。一方、単独介入は値段を動かすことはできても、値段が動く理由は変えられません。

1992年のBOEと同様に、その理由が変わらない限り、市場は介入後の米ドル/円の押し目を拾いにいくという流れになります。

政府・日銀の次の一手を待ちたいところです。単独介入に終始するなら、円安の流れが変わらず、時間をおいて160円を大きく突破してしまうとみています。

(出所:TradingView)

【ザイFX!編集部からのお知らせ】

ザイFX!で人気の西原宏一さんと、ザイFX!編集部がお届けする有料メルマガ、それが「トレード戦略指令!(月額:6600円・税込)」です。

「トレード戦略指令!」は10日間の無料体験期間がありますので、初心者にもわかりやすいタイムリーな為替予想をはじめ、実践的な売買アドバイスやチャートによる相場分析などを、ぜひ体験してください。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)