■リスクオン相場が続き、クロス円は上昇傾向に

為替マーケットは、引き続きリスクオンの地合いが続いている。

いつものように、こういった局面における最大の特徴は「米ドル安、円安」のセットだ。ゆえに、クロス円(米ドル以外の通貨と円との通貨ペア)は一番恩恵を受け、上昇傾向を強めている。

(リアルタイムチャートはこちら → FXチャート&レート:世界の通貨vs円 4時間足)

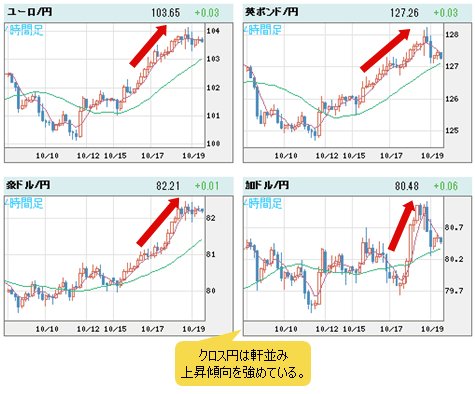

本コラムの執筆時点で、もっとも説得力を持ってその傾向を示している通貨ペアは、ユーロ/円であろう。

ユーロ/円は9月高値を更新。これによって7月末安値を起点とした切り返しに一貫性がもたらされ、推進波(メイントレンドに沿った波動)の特徴が表れている。

ちなみに、ユーロ/円の高値更新は10月5日(金)の本コラムで指摘ずみであり、当然の結果と受け止める。

【参考記事】

●量的緩和合戦に豪州は利下げで対抗。豪州の本音は「豪ドル高是正」にあるが…(10月5日、陳満咲杜)

当然と言い切れるのは、ほかでもない。クロス円としてのユーロ/円の上昇は、前述のように「米ドル安、円安」のセット、つまり「米ドルが円以外の主要通貨に対して弱気変動を保つと同時に、円自体も弱気変動を保つ」といった市況の継続に依存しているからだ。

よって、米ドル安と円安の同時進行は、重要なポイントである。

■米ドル安、円安の原因はスペイン危機の一服に関係あり

実際、米ドル安と円安の同時進行は、一般的にリスクオンの地合いを反映した市況の特徴として解釈されるが、リスクオンは表の現象であり、原因ではない。

最近の米ドル安、円安の同時進行は、スペイン危機の一段落と強い因果関係があると思う。

前回のコラムで指摘したように、S&P(スタンダード&プアーズ)によるスペイン国債格下げは、結果としてユーロの買い要因と化した。そして、10月16日(火)のムーディーズによる同国格付けの据え置きも、ユーロの支援材料として解釈された。

【参考記事】

●スペイン国債格下げがユーロに好材料!?「悪材料のユーロ買い」になる理由とは?(10月12日、陳満咲杜)

根本的にはECB(欧州中央銀行)のOMT(国債買い入れプログラム)計画が用意されている以上、格付け云々はもはや大した意味を持たず、スペインの救済申請も時間の問題であるため、スペイン国債利回りは確実に下げ続けている。

EUソブリン危機は世界経済に深い影を落としているだけに、スペイン危機の一服は重要な意味合いを持つ。

■米金利が上昇しても、米ドルは対円のみで上昇

もっとも、米QE3(量的緩和政策第3弾)自体もEU危機の影響を防ぐといった意味合いが濃厚である。

そのため、スペインをはじめとした問題諸国への支援が行われれば、リスク回避による米国債への集中、つまり、米ドル資産の買いは一服し、その反動で、買われすぎた米ドルから、売られすぎたユーロなどの外貨へのシフトがもたらされる。

米国債への集中が改善されると、米金利は上昇する傾向を強める。

こういった状況の中、金利差に一番敏感な米ドル/円は、日米金利差の拡大をあらかじめ織り込もうとする傾向が強い。よって、米ドル/円の上昇が促される。

言い換えれば、スペイン危機の一服は、ユーロやそのほかの通貨と米ドルとの金利差縮小をもたらす。しかし、米ドル/円以外の通貨ペアは、金利差の縮小よりも先の売られすぎに対する反動が優先され、ゼロ金利の円のように、金利差のみ敏感に反応するわけにはいかないということだ。

ゆえに、米ドルは円に対してのみ上昇し、そのほかの主要通貨に対しては軟調さが目立つから、ユーロ/円などクロス円は堅調な値動きを見せている、というわけだ。

総括すると、スペインが支援要請するまでこういった状況は続き、またOMT計画がスタートしてからもしばらくは、米ドル安、円安が続くのではないかと思う。

この意味でも、短期スパンでは引き続き、ユーロ/円における円安トレンドが米ドル/円をリードするといった構造が続くだろう。

■日銀の量的緩和が円安トレンドを後押しする可能性あり

円安継続の視点からすると、今月(10月)、日銀による一段の量的緩和が行われる可能性も無視できない。

ただし、筆者は「一段の量的緩和」あるいは「日銀による外債購入といった新しい手法の試み」などのファンダメンタルズの材料をもって、円安の進行を判断するのではない。

あくまで「円安トレンドがすでに始まっている公算が大きいので、日銀の行動など、ファンダメンタルズ上の材料が後追いで発生して円安トレンドの可能性を証左したり、トレンドが一段と押し進められたりするだろう」というロジックに基づく発想だ。

■豪ドルの安値追いは少なくとも2012年のうちは危険

ところで、豪ドルについては、前回のコラムで紹介したように、ゴールドマンサックスのアナリストが非常に弱気な見方を示していたが、短中期では豪ドルの安値追いが危険だったことは、以下のチャートをもって説明できる。

【参考記事】

●スペイン国債格下げがユーロに好材料!? 「悪材料のユーロ買い」になる理由とは?(10月12日、陳満咲杜)

(出所:米国FXCM)

(出所:米国FXCM)

豪ドル/米ドルの日足は、「ダブルトップ」のフォーメーションを示し、豪ドル/円も日足に「ヘッド&ショルダーズ(※)」を形成していた。

しかし、そのダブルトップの下放れがあっても、「ヘッド&ショルダーズ」のネックライン割れがあっても、豪ドルは切り返しを果たしている。

要するに、「ダマシ」が発生したわけだ。

何回か強調してきたように、テクニカルアナリシスの視点では「ダマシ」こそ最強のシグナルとなるわけで、少なくとも短中期スパンでは豪ドルの安値追いが失敗していることは明らかだ。

したがって、豪ドルに関して弱気一辺倒な見方には距離を置くべきだ。少なくとも2012年のうちは。

(※編集部注:「ヘッド&ショルダーズ」はチャートのパターンの1つで人の頭と両肩に見立てたもの。天井を示す典型的な形とされている。「三尊型」「三尊天井」などとも呼ばれる)

■豪ドルの「ダマシ」は市場センチメントに翻弄された結果

もっとも、豪ドルの買われすぎがずいぶん前から指摘されてきたが、最近になって買われすぎという論調が勢いを増してきた背景には、商品相場と中国経済に関する弱気見通しがある。

実際、前述のゴールドマン・サックスのアナリストも、豪ドル安の前提条件として「商品相場の暴落」と「中国のハードランディング」などを挙げていたが、長期スパンならともかく、短中期ではこれらのことが起こるのは難しいのではないかと思う。

それどころか、前提条件自体も注意深く検証しないと過ちを犯しやすい上に、こういったリスク要素にマーケットがおびえ、ずいぶん、豪ドルのロングポジション(買いポジション)が削られてきたことも見逃せない。

言い換えれば、市場センチメントに翻弄され、短中期では豪ドルは買われすぎではなく、売られすぎとさえ言える状態だったから、前述の「ダマシ」の発生もある意味では当然の結果と言える。

この話はまた来週も続く。

![ヒロセ通商[LION FX]](/mwimgs/9/7/-/img_975127cf2c6be2ac1a68a003ef3669c022946.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)