7月FOMC(米連邦公開市場委員会)議事録がリリースされた後、ドルインデックスは下げ一服を果たした。このような値動き、前回コラムで指摘したことと一致しているから、引き続きドルインデックスの反騰が続くという見方を堅持したい。

【参考記事】

●米株急落とドル全面安が連動する異変! これからのキーワードは「成長格差」か(2013年8月16日、陳満咲杜)

(出所:米国FXCM)

前回も強調していたように、ドルインデックスの2011年8月安値から引かれたサポートラインは重要な支持ゾーンとして意識され、8月20日(火)には一時これを下回ったものの、結局戻ってきた。

したがって、同支持ゾーンの役割が再確認され、これからブルトレンド(上昇トレンド)へ復帰する蓋然性も高まったと言える。

■場合によってはユーロ暴落のリスクあり!

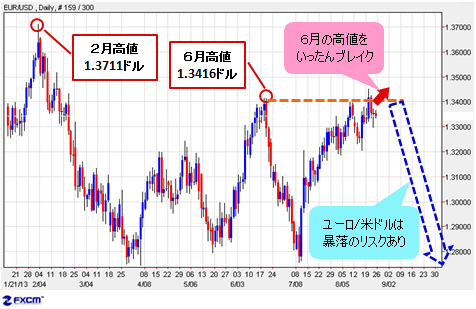

となると、もっともポビュラーな推測として、まず、ユーロ/米ドルの頭打ち、さらにベアトレンド(下落トレンド)への復帰が予想される。

実際、ユーロ/米ドルは一時6月高値の1.3416ドルをブレイクしたから、一段と上値余地を拓いてもおかしくないが、1.3452ドル前後にて再度頭打ちを果たせば、早期のベアトレンド復帰も覚悟せざるを得ない。

(出所:米国FXCM)

その上、6月高値の一時ブレイクを受け、4月安値からの値動き、すべてを調整波(つまり、2月高値1.3711ドルを起点とした下落に対する切り返し)とみなす必要も出てきたから、日柄にしても、値幅にしても、調整波の延長がはっきりした形となった。

この見方が正しければ、いったんベアトレンドへ復帰すれば、来るべき下落変動もより大きなモメンタムを保つものになりやすいと推測される。

したがって、「ユーロ高は最終段階、これからユーロ安、場合によってはユーロ暴落のリスクを頭に入れておきたい」といった従来の判断は変わらない。

【参考記事】

●ウォールストリートジャーナルへの市場の反応は過剰! ユーロプチバブル崩壊へ!(2013年7月26日、陳満咲杜)

●米株急落とドル全面安が連動する異変! これからのキーワードは「成長格差」か(2013年8月16日、陳満咲杜)

■米ドル/円はしばらく保ち合いの状態を保つ公算が高い

米ドル/円に関しては、前回提示したチャートのとおり、一段とトライアングル型保ち合いパターンの完成に近づいている。

シンメトリカル・トライングル(※)に近い形なので、時間が経つにつれ、振動幅が縮小していく現象が観察され、まだ近日中は保ち合いが保たれるだろう。

(※編集部注:「シンメトリカル・トライングル」とは三角保ち合いの一種で、上値の切り下げ方と下値の切り上げ方がほぼ同じ形のもの)

(出所:米国FXCM)

この見方が正しければ、米ドル/円は直ちに上放れを果たし、ブルトレンドを展開するよりも、しばらく保ち合いの状態を保つ公算が高いということになる。ゆえに、少なくとも現時点では米ドル/円のブルトレンド復帰といった判断はなお性急だと思う。

■アジア通貨危機再来があれば円安になる? 円高になる?

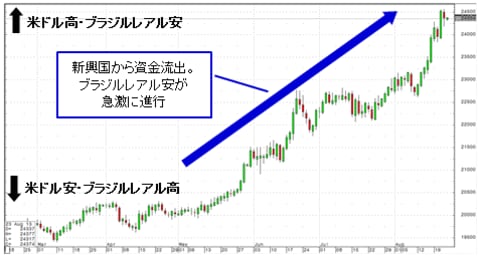

ところで、FRB(米連邦準備制度理事会)が9月からQE(量的緩和)規模の削減に着手するといった観測が高まるにつれ、新興国からの資金流出の流れが一段と加速している模様。

アジアではインド、インドネシア、南米ではブラジルの状況がもっとも深刻のようだ。特にインドでは、インドルビーが40年来の安値を記録、第二のアジア危機再来を彷彿とさせるような光景が演じられている。

(出所:CQG)

(出所:CQG)

(出所:CQG)

もし、アジア通貨危機の再来があれば、過去の経験では円も連れ安になっていく公算が大きいから、円売りが一段と強まってもおかしくない。

一方、アジア通貨危機の再来が本格的になってくれば、日本株を含め、株式市場の総崩れも避けられないから、リスクオフの円買いとなる可能性も大きい。結局、しばらく、こういった思惑による綱引き状態が続くから、決着がつくまで保ち合いが続くといった判断は妥当であろう。

■騒がれている中国崩壊論は杞憂

さて、昨日(8月22日)の米ドル/円の上昇、中国PMI(製造業購買担当者景気指数)の改善を好感したところが大きいと思う。

この間、猫も杓子も中国のハードランディングを警戒していたが、皮肉にも人民元高に見られるように、中国は比較的底堅い動きを示し、新興国のうち、もっとも強い回復力を見せている。これは今のところ、中国崩壊論が杞憂であることを証左している。

FRBの政策転換期には、新興国全体の危機よりも、新興国同士の格差が広がっていく危機が発生しやすいとみたほうが、より本質に迫っているかもしれない。

あくまで相対的な意味合いに限定するが、中国の優位性は一般的な見方と相反し、今回のFRBの政策転換をもって一段と強化されるとみる。

■豪ドルの切り返しはまだ終了していないだろう

となると、主要通貨のうち、豪ドルの売られ過ぎが一段と鮮明になる。8月19日(月)からの豪ドルの急落は明らかにインド、インドネシア通貨の総崩れにリンクした値動きだったが、中国状況の改善、まだ完全に織り込んでいないと思う。

言い換えれば、豪ドル/米ドルについて、8月5日(月)の安値0.8848ドルを起点とした切り返しがもう終了したと判断することは、なお時期尚早だと思う。

(出所:米国FXCM)

豪ドル/米ドルはメイントレンドを修正できないとしても、この切り返しは一段と上値余地を拓いてから頭打ちする可能性がなお大きい。

日足では、現在の「逆三尊型」(※1)か、8月安値前後の下値水準をもう一回打診して「ダブルボトム」(※2)の形成をもって切り返しを継続していくとみる。

(※1 編集部注:「逆三尊型」とはチャートのパターンの1つで、大底を示す形の1つ。真ん中に一番深い谷があり、その左右にそれより浅い谷が並ぶ)

(※2 編集部注:「ダブルボトム」とはチャートのパターンの1つで、大底を示す形の1つ。同じぐらいの深さの谷が2つある形)

いずれにしても、0.9500ドルの節目を打診することなく豪ドルが切り返しを完成させる可能性は低いとみる。

もっとも、ユーロのプチバブルと同時進行の形で進んできたのは豪ドルの「ブチコワシ」だったから、両方の修正があれば、ユーロ/豪ドルの反落も避けられないだろう。引き続き同通貨ペアのトップアウトや反落波の展開を期待できる。

【参考記事】

●ユーロプチバブルは最終段階で崩壊寸前! 一方、「陰の極」にある豪ドルは反発必至!(2013年6月14日、陳満咲杜)

●ドル/円の上値余地は限定的! 豪ドルは2大マイナス要素に反応しなくなってきた(2013年6月28日、陳満咲杜)

●ウォールストリートジャーナルへの市場の反応は過剰! ユーロプチバブル崩壊へ!(2013年7月26日、陳満咲杜)

(出所:米国FXCM)

■ユーロ/円の本格調整がついにやってくるか

最後に、ユーロ/円に関する見通しだが、クロス円(米ドル以外の通貨と円との通貨ペア)であるだけに、前記、ユーロ/米ドルと米ドル/円に関するシナリオに依存する側面が大きい。

前提となる筆者の見方が正しければ、ユーロ/円は現在強い切り返しを見せているとしても、やはり上値は限定的ではないかと思う。

(出所:米国FXCM)

なぜなら、米ドル/円の保ち合いが続く上、ユーロ/米ドルのベアトレンド復帰があれば、それはより早いスピードを示す公算が大きいから、ユーロ/円も連れ安になりやすいと考えられるからだ。

「最大5月高値前後を打診し、ダブルトップを形成してから反落してくる」といったシナリオも完全には否定できないが、ユーロ/円の本格調整はアベノミクス相場以降、1回も経験していないだけに、これから起こる確率が高いとみる。市況は如何に。

![ヒロセ通商[LION FX]](https://zaifx.ismcdn.jp/mwimgs/c/f/-/img_cf441770d8ee58a063c99fd812f7fc7a76045.gif)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)