クリスマスのイルミネーションが街を彩る今日このごろ。2017年も残すところ、あとわずかですね。

ということで、年末恒例、ザイFX!ならではの視点から振り返る2017年を、いくつかのシリーズに分けてお届けしていきたいと思います。トップバッターは【相場編】です。2017年のマーケットはどんな展開だったのか、さっそく振り返っていきましょう。

■トランプ・ラリーはどこへやら!?

まず、思い起こせば昨年、2016年の終盤は、米大統領選挙でドナルド・トランプ氏が当選。過激な言動が話題となってきただけに、選挙前はトランプ氏が大統領になれば、「トランプ・ショック」で金融市場はリスクオフになると予想されていました。

しかし、蓋を開けてみるとリスクオフはあっという間に終わり、まさかまさかの、「トランプ・ラリー」と称された、急激な米ドル高・米長期金利上昇、米株高の、三拍子そろった超リスクオン相場が到来!

米ドル/円はトランプ氏の当選からわずか1カ月ほどの間に、101円台から118円台まで上昇するという、異常なほどの上げっぷりを披露することとなりました。

【参考記事】

●ザイFX!で2016年を振り返ろう!(2) トランプ氏当選でまさかのリスクオン到来!

そんな感じで2016年が幕を閉じ、いざ、2017年へ。今年もまずは、トランプ・ラリーがどこまで続くのかを見極めることになるのか?と思いきや……。

なんと、2017年の米ドル/円は、1月の第1週目が今年の高値となってしまい、1月中旬ごろからは、107円台~115円付近を中心とした、方向感に欠けるレンジ相場が続く結果に。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 週足)

上の週足チャートではわかりませんが、厳密に言うと、米ドル/円が今年の高値118.66円をつけたのは1月3日(火)でした。日本の金融機関がお休みだったため東京市場は休場でしたが、世界的には元日の振替休日明けとなったこの日から取引が始まっていて、まさに、2017年の取引初日に、米ドル/円は今年の高値をつけたのです(※)。

(※本記事公開時点で、まだ2017年は終わっていないため、記事中の通貨ペアの高値・安値を含む2017年の動きは、12月14日(木)までの値動きを基に執筆。以下同)

つまり、1月20日(金)の就任式を経て、トランプ氏が正式に米大統領に就任するのを待たず、トランプ・ラリーはどこへやら?という感じに米ドル/円はなってしまったのです。

さらに、米ドルの全体的な強さを見る上で参考になるドルインデックスは、9月に一時91.01と、2015年1月以来の水準まで低下。

(出所:Bloomberg)

米ドル/円はこの時期に、今年の安値となる107円台まで下落しました。

トランプ大統領は就任するやいなや、イスラム教徒が大多数を占める7カ国からの渡航者入国を一時禁止、メキシコと米国の国境に壁を建設、オバマケア(医療保険制度改革)の見直し、TPP(環太平洋連携協定)からの正式離脱など、反発必至な数多くの大統領令へ、矢継ぎ早に署名しました。

トランプ大統領は就任直後から、多くの大統領令へ矢継ぎ早に署名。2017年もトランプ大統領の言動に振り回される展開は続いた…… (C)Pool/Getty Images

日米については、2度の首脳会談とゴルフ外交(2月・11月)、幾度も行われた電話会談などで堅い信頼関係が構築されたようですが、トランプ大統領の言動が他国との緊張を高め、米国の貿易に良くない影響を与えると思われたことも、米ドル安とまったく無関係とは言えなかったようです。

ドルインデックスを見てもわかるとおり、2017年は米ドル高が加速せず、むしろ、米ドル安が進んだということですね。

【参考記事】

●第45代米大統領にトランプ氏が就任! 新政権発表の最重要課題6項目とは?(1月23日、安田佐和子)

●日米首脳会談は100%成功!日本は輸出脳から脱却すべし!? 為替はどのみちドル高に(2月14日、広瀬隆雄)

●トランプ大統領の議会演説、税制改革に具体性なし。だが、それが相場にはいい!?(3月1日、広瀬隆雄)

■変動幅は11円ちょっと。2000年以降では5番目の狭さ

結局、米ドル/円の高値は年初の118円台半ば、安値は9月の107円台前半となり、年間の変動幅は11円強、変動幅は9.56%ほどの動きに留まりました。

日銀のマイナス金利導入、Brexit(英国のEU離脱)、トランプ米大統領の誕生など、サプライズだらけだった2016年の米ドル/円は、年初からザックリ22円以上も下落し、年末にはおよそ1カ月で一気に17円近く上昇するという、荒い動きでした。

【参考記事】

●ザイFX!で2016年を振り返ろう!(1) 英国がEU離脱! 英ポンドは二度死ぬ!?

その2016年と比較すると、今年の米ドル/円は、なんとも緩慢で退屈な値動きだったようにも感じます。

2000年以降の年間変動幅をザッと眺めてみると、2017年の米ドル/円の変動幅は5番目の狭さ。2015年の10.00円がもっとも狭く、10円台の値幅だった年が、ほかにも3回ありました。

※EBS(電子仲介システム)のデータを基にザイFX!が集計

※2017年の年間変動幅は、12月14(木)時点。

今年の米ドル/円の変動幅が、歴史的にめちゃくちゃ狭く、ボラティリティが超低かったとは言いきれませんが、それほど動かなかったのも確かですね。

■株式市場は絶好調! 日経平均は連騰記録を更新

米ドル/円は、そんな感じの動きとなりましたが、トランプ・ラリーをきっかけとしたリスクオン相場が、他の金融市場でも終わってしまったのかといえば、そういうわけではありませんでした。

好調な企業業績などを背景に、株式市場ではNYダウが断続的に史上最高値を塗り替えながら、年末にかけて一段と上値を拡大。

(出所:Bloomberg)

ナスダックやS&P500といった、その他の米国の代表的な株価指数も、最高値を何度も塗り替えました。

こうした中で、夏まではもたついている印象があった日経平均も、9月に入ると一気に上昇。10月には過去最長の16連騰という歴史的記録を作り、11月に一時、2万3000円台まで駆け上がるなど、株式市場は大いに盛り上がりました。

(出所:Bloomberg)

■株高でも米金利が上昇しなかったのはなぜ?

株式市場は絶好調だったのに、なぜ、米ドル/円は上昇しなかったのか? その原因の1つは、米長期金利(10年物国債の利回り)の動きにあったのではないでしょうか。

(出所:Bloomberg)

FOMC(米連邦公開市場委員会)は今年、ほぼ予定どおりに3回(3月・6月・12月)のFF(フェデラル・ファンド)金利引き上げ、すなわち利上げを実施しました。米国のインフレ率は思ったほど上昇しませんでしたが、失業率が4.1%まで低下するなど労働市場が一段と改善し、景気が安定していたためです。

さらに、9月のFOMCでは、FRB(米連邦準備制度理事会)の保有する資産を段階的に減らしていくことも決定し、10月から実行しています。非伝統的な金融緩和策を続ける日本やユーロ圏を尻目に、米国は着実に金融正常化への歩みを進めてきました。

※FRBのデータを基にザイFX!が作成

通常、先進国が政策金利の引き上げを実施すると、その国の債券は売られて利回りは上昇するというのが一般的な考え方です。しかし、米国の利上げ自体がすでにマーケットに織り込まれていたこと、過去と比較して利上げのペースが非常に緩やかといったことなどが、「利上げ=債券利回り上昇」という、一般的に言われる動きにつながらなかった可能性があります。

また、ここにもトランプ大統領の影響があったのかもしれません。

トランプ政権が9月に発表した、法人税率の引き下げなどを盛り込んだ税制改革案の中身は、市場の事前の想定とさほど変わらず、サプライズの少ないものでした。

もちろん、実現すれば米国経済にポジティブな影響を与えることは間違いなさそうですが、議会で上院案と下院案の一本化に向けた作業が続いていることもあり、トランプ政権が目標とする年内の実現が叶うのか、本記事公開時点では、まだ予断を許さない状態です。

そして、米国と北朝鮮の挑発合戦で地政学的リスクが高まったり、日欧の金融政策がまだ緩和的で債券の利回りが超低く、利回りが相対的に高い米国債が買われやすかったという要因も、米長期金利の上昇を抑制したようです。

■ドンパチは回避。でも、北朝鮮への警戒感は継続

2017年のマーケットのトピックスとして、忘れてはならないのが、先ほども触れた北朝鮮の動向による地政学的リスクの高まりです。

一番の大きなきっかけは、北朝鮮の建国指導者、金日成氏の生誕を祝う4月15日(土)の「太陽節」前後に、北朝鮮が核実験を実施するとの情報が流れたことです。北朝鮮が核の小型化に成功し、米国本土に届くICBM(大陸間弾道ミサイル)が完成すれば、トランプ政権のレッドライン(越えてはならない一線)を超えることになると思われたからです。

これを受けて、米太平洋軍司令官が原子力空母「カール・ビンソン」を主体とする米国の空母機動部隊を、西太平洋に向けて北上させていると発表。北朝鮮に向かっている(※)と受け止められ、緊張感が一気に高まりました。

(※あとになって、北朝鮮の海域には向かわず、南シナ海で訓練を実施したあと、インド洋に向かったことが判明した)

【参考記事】

●米軍の北朝鮮攻撃はあるのか? ないのか? 元航空自衛隊空将が語る攻撃の前兆とは?(4月18日、織田邦男)

4月に北朝鮮が核実験を実施する可能性があると伝わり、これに呼応するように、米太平洋司令軍司令官が、写真の原子力空母「カール・ビンソン」を主体とする米空母機動部隊を北上させていると発表した。実際、北朝鮮には向かっていなかったが、このあたりから市場では地政学的リスクが意識される展開に (C)U.S. Navy/Getty Images

その後も、4月25日(火)の朝鮮人民軍創建記念日、7月27日(木)の祖国解放戦争勝利記念日、9月9日(土)の建国記念日、10月10日(火)の朝鮮労働党創建記念日……と、北朝鮮でイベントがあるたびに地政学的リスクが意識される展開に。実際にミサイルが発射されたときだけでなく、不穏な動きが伝わっただけでも、リスク回避的に円が買われるような場面が何度もありました。

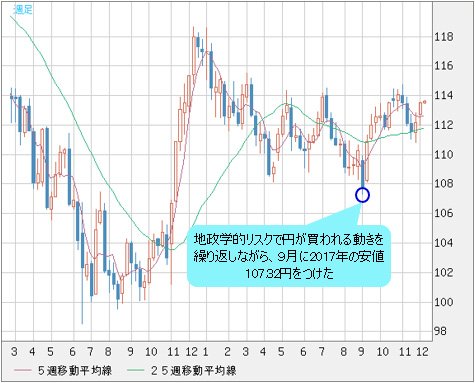

米ドル/円はリスク回避の円買いで下落、という動きを繰り返し、9月2日(日)に北朝鮮が水爆実験を成功させると、建国記念日を翌日に控えた8日(金)のマーケットで警戒感が最高潮に到達。今年の安値、107.32円をつける展開となりましたね。

(リアルタイムチャートはこちら → FXチャート&レート:米ドル/円 週足)

その後も、11月にトランプ大統領が北朝鮮をテロ支援国家に再指定して、新たな経済制裁を発動。その数日後に、北朝鮮が米国本土への到達が可能とみられるICBMを発射するなど、両国の関係が良好なものになるにはまだ遠い状態です。

幸いにも、北朝鮮のミサイル発射が減っていることや、米国や中国が北朝鮮とウラで交渉を継続しているといった説もあり、いっときほどの高い緊張感はなくなっています。相場的には「北朝鮮が何かやっても、慣れてしまって反応しにくくなった」といった面もありますね。

とはいえ、地政学的リスクが完全に闇に葬りさられたわけではありません。2018年も、折に触れて、米朝関係がマーケットのテーマの1つとして意識される展開は続きそうです。

■米金融政策の正常化に向けた動きが加速

寒波やハリケーンの被害に見舞われながらも、米国経済は2017年も好調を維持。ユーロ圏や英国、日本でもプラス成長が続き、先進国の経済状況は総じて良好だったと言える1年でした。

こうした中、各国の金融政策にも少しずつ変化が見られるようになり、どこもかしこも超緩和的な金融政策を継続、といったような感じではなくなったことが、2017年のもう1つの特徴でした。

先ほども触れたとおり、米国は3回の利上げとバランスシートの縮小に着手。2015年と2016年は、どちらも1回、12月に利上げをするのが精一杯といった状況だったのが、2017年はまだ緩やかとはいえ、正常化に向けた動きが明らかに加速しました。

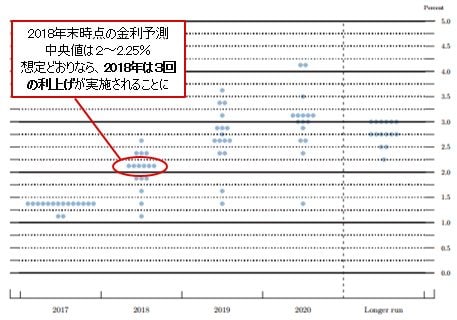

FOMCの金利予測からは、今のところ、2018年も3回程度の利上げが実施されると想定されます。米経済がFOMCの見通しどおりに進展すれば、2018年末のFF金利は2.25%(正確には2.00~2.25%のレンジ)に達することになります。

(出所:FRB)

イエレン議長の退任に伴い、新FRB議長として2018年2月から金融政策の舵取りを行う予定となっている、パウエル氏(現FRB理事)の手腕も注目されますね。

金融危機後の「異次元大規模緩和」から脱却するという難しい舵取りを迫られる中、5度の利上げとバンスシートの縮小開始を決定してきたイエレンFRB議長。2018年2月に議長職から退き、残っている理事の任期切れを待たずにFRBから去ることが決まっている (C) Bloomberg/Getty Images

そうそう、次期FRB議長の座を巡っては、一時期、指名争いでパウエル氏の有力対抗馬に、スタンフォード大学教授のジョン・ブライアン・テイラー氏が浮上して話題となりました。

テイラー氏が過去に提唱した「テイラー・ルール」という金融政策ルールが注目を集めたわけですが、もし、テイラー氏がFRB議長に就任すれば、FRBの金融政策スタンスが一気にタカ派路線へ転換。米国の金利が上昇し、米ドルは買われるだろうとの思惑から、マーケットがあわただしく動いた場面もありましたね。

【参考記事】

●注目集まる「テイラー・ルール」とは? テイラーFRB議長誕生なら米金利は3%に!?

最終的には、金融政策に対する考えがイエレン議長に近いとされるパウエル氏が次期FRB議長に就任する予定となったことで、2018年以降の米利上げペースも、これまでのように緩やかだろうという見方が多数となっています。

ただ、イエレン議長が2018年2月に退任すると、FRB理事のポストは全7席のうち4席が空席となります。その空席がどんな人物で埋まるかによって、FRBの利上げペースが今の想定から変化する可能性はあります。

トランプ大統領は先日、量的緩和に否定的で、タカ派な金融政策を主張すると予想されるグッドフレンド氏を理事に指名しています。パウエル氏はFRBの合意形成を重視するタイプだと見られているため、グッドフレンド氏だけでなく、他の理事の空席もタカ派な金融政策を主張する人物で埋まれば、利上げのペースが速まるかもしれませんね。

■カナダは約7年ぶりの利上げを実施。追加利上げも

米国以外を見ると、カナダでは、BOC(カナダ銀行[カナダの中央銀行])が7月に、約7年ぶりとなる利上げを実施。その後、9月にも追加利上げが決定されました。

※BOCのデータを基にザイFX!が作成

加ドル/円は2度の利上げを受けて、9月に一時、2015年12月以来の高値となる91円台まで上昇する強い動きとなりました。

(リアルタイムチャートはこちら → FXチャート&レート:加ドル/円 週足)

その後、加ドル/円は年末にかけて上値が重くなってきています。これは、BOCがここからの一段の利上げには、慎重な姿勢を示しているからです。しかし、カナダの経済がこのまま底堅く推移すれば、さらなる利上げが実施される可能性は高いと考える市場参加者も少なからず存在するようです。

■ニュージーランドはポピュリズム政党が躍進し、政治が混乱

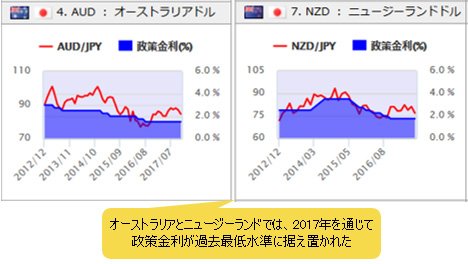

一方で、オーストラリアとニュージーランドでは、金融政策に変化がなく、2017年を通じて、ともに過去最低水準の政策金利が据え置かれました。

(詳しくはこちら → 経済指標/金利: 各国政策金利の推移)

どちらからも一段の利下げは必要なく、次の一手が利上げになるとの認識が示されていましたが、利上げ開始は来年以降に持ち越されることとなりました。

ニュージーランドに関しては、政治の混乱が材料になりましたね。

ニュージーランドでは、9月の総選挙でポピュリズム的な政策を掲げる「NZファースト党」が大躍進し、これまで野党だった労働党らと連立を組んで、新たな政権が誕生しました。

首相に就任した労働党党首のアーダーン氏が、移民の抑制や海外企業の投資に制限を設ける考えを示したことで、ニュージーランド経済への影響が懸念されました。

【参考記事】

●ドル/円は118円への上昇過程! 注目は…!? NZドルを反落させたネガティブ材料とは?(10月26日、西原宏一)

ニュージーランドの新首相に就任した、労働党党首のアーダーン氏。移民抑制や海外企業の投資に制限を設けるなど、ポピュリズム的な考えを示したことで話題に (C)Hagen Hopkins/Getty Images

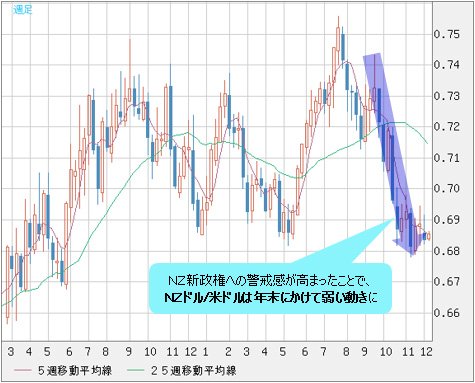

夏ごろから上昇に転じていたNZドルは、新政権に対する警戒感が高まったことで、年末にかけて弱い動きとなりました。

(リアルタイムチャートはこちら → FXチャート&レート:NZドル/円 週足)

(リアルタイムチャートはこちら → FXチャート&レート:NZドル/米ドル 週足)

新政権は、RBNZ(ニュージーランド準備銀行[ニュージーランドの中央銀行])に為替介入を増やすよう主張するなど、中央銀行にも大幅な改革を迫っているようです。ただ、先日、RBNZの次期総裁に、かつて副総裁を務めた経験があるオア氏が指名されると、金融政策に精通している人物が選ばれたという安心感から、市場の警戒感は少し後退しているようです。

■自公圧勝でリスクオン相場に

政局と言えば、日本でも「モリカケ問題」への追求が激しくなる中、安倍首相が衆議院の解散を決定しました。

小池百合子・東京都知事が新党「希望の党」を立ち上げて注目を浴び、その希望の党に多くの民進党所属だった議員が合流したり……。ワイドショー的な話題が中心となってしまい、政策論戦はそっちのけになった印象もありましたが、10月22日(日)に衆院選の投開票が実施されましたね。

いざ、蓋を開けてみると、一時、台風の目となりかけた希望の党は、小池代表(当時)の失言問題も痛手となって議席数を公示前勢力から減らし、自民・公明の両党だけで、憲法改正の発議に必要な3分の2以上を獲得する、自公圧勝と言える結果で幕を閉じました。

【参考記事】

●台風の目は現れず自公圧勝。週明けのドル/円は一時114円台、日経平均15連騰へ!

これで、安倍政権が2021年まで続く可能性が高まり、政権の安定とアベノミクス相場継続への期待から、マーケットでは「株高・円安」が意識されました。特に、日経平均の大幅な続伸につながる結果となりましたね。

■日銀は存在感を発揮できず……。黒田総裁は続投?

こうした中、際立った存在感を発揮できなかったのが、超緩和策を絶賛実施中の、黒田総裁率いる日銀でした。

日銀はこれまで、「黒田バズーカ」と呼ばれた大規模な金融緩和を次々と発動し、2016年にはマイナス金利を導入してきました。しかし、2017年は、ここまでに開催された7回の金融政策決定会合すべてにおいて、金融政策の現状維持を決定。12月20日(水)~21日(木)に開催される、今年最後の金融政策決定会合でも、金融政策が据え置かれる見通しです。

【参考記事】

●ザイFX!で2016年を振り返ろう!(3) 日銀マイナス金利導入! ヘリマネ騒動も…

今年、一切の金融政策変更がなかった日銀。黒田総裁率いる日銀が追加緩和に動かなかったのは、インフレの低下リスクがなくなったということ? (C)Bloomberg/Getty Images

追加緩和がなかったとはいえ、インフレ率が目標の2%に到達すると想定する時期は、2019年度ごろへ、またしても先送りされました。

旧・民主党政権下で任命され、金融緩和策の修正を主張していた2人の日銀審議委員が退任し、リフレ政策を支持するメンバーが揃ったことで、主要国と比べて超緩和的な金融政策は、当面、続くことになりそうですね。

黒田総裁は、来年、2018年4月に任期を迎えます。後任人事を巡っては、政府・与党内からもさまざまな憶測が浮上しましたが、黒田総裁の続投というシナリオが、現時点では基本路線になっているようです。

しかし、もし、黒田さん以外の人が次の日銀総裁に任命されれば、今の金融政策がさらに緩和的か、もしくは出口に向かうのかはわかりませんが、少なくとも、マーケットにそれなりのインパクトを与えることになりそう…。

(「ザイFX!で2017年を振り返ろう!(2)英離脱交渉難航!? ECBがテーパリングへ!」へつづく)

(ザイFX!編集部・堀之内智)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)