アベノミクス相場とは?

「アベノミクス」とは、2012年12月にスタートした第2次安倍内閣で安倍晋三首相(内閣総理大臣)が掲げた、「3本の矢」による経済政策のことを指します。

3本の矢はそれぞれ、第1の矢「大胆な金融政策」、第2の矢「機動的な財政政策」、第3の矢「民間投資を喚起する成長戦略」という政策内容で、特に、第1の矢「大胆な金融政策」は金融市場に大きな影響を与えました。

(出所:首相官邸)

アベノミクスを受けた金融市場の動きのことは、メディアなどでよく「アベノミクス相場」と表現されます。しかし、「アベ」ノミクスという言葉の元となった安倍首相は2020年8月28日(金)に辞意を表明し、9月16日(水)に退任しました。

ザイFX!では、安倍首相の辞意表明を受けた8月28日(金)の金融市場の反応などについて、以下の【参考記事】でお伝えしましたが、今回はアベノミクス相場全体がどんなものだったか、日銀の金融政策を中心に振り返っていきたいと思います。

【参考記事】

●アベノミクスさようなら。安倍首相辞任の意向で日経平均急落! 米ドル/円急落!

アベノミクス相場はいつからいつまで?

まず、アベノミクス相場の期間はいつからいつまでだったのでしょうか?

アベノミクス相場の始まりは第2次安倍内閣が発足した2012年12月26日(水)からとする考え方もありそうですが、内閣が発足し、具体的な政策が打ち出される前から相場は動き出していました。本記事ではアベノミクス相場が始まったのを2012年11月14日(水)にしたいと思います。これは当時の民主党代表だった野田佳彦首相が衆議院解散を表明した日です。ここから2年数ヵ月あまりがアベノミクス相場が一番アツい時期でした。

あとで詳しく取り上げますが、第2次安倍内閣発足以降、第3次、第4次と安倍内閣が長期政権となっていくなかで、米ドル/円は2015年6月、日経平均は2018年10月に最高値をつけました。また、ちょうど第2次安倍内閣が発足した月である2012年12月から始まった日本の景気拡大は2018年10月に終わったと内閣府は正式に認定しています。

このようなことがあるため、長期政権となった安倍内閣の後半ぐらいになってくると、「アベノミクス相場はもう終わった」と論ずる向きもありました。いずれにしても、安倍晋三内閣から菅義偉内閣に移行した2020年9月以降の相場がアベノミクス相場と呼ばれることはさすがにないでしょう。本記事では、安倍首相が辞意を表明し、安倍内閣の終焉が明らかとなった2020年8月28日(金)をアベノミクス相場が終わりを迎えた日としておきたいと思います。

アベノミクス相場は野田首相の発言から始まった

さて、アベノミクス相場の始まりに話を戻しましょう。

2012年11月14日(水)、この日は当時の民主党代表である野田佳彦首相と、自民党の安倍総裁の党首討論が行われた日でした。この党首討論で野田首相は2012年11月16日(金)の衆議院解散を表明し、2012年12月に衆議院議員総選挙を実施する意向を示したのです。

2012年12月の衆院選での自民党優勢が予想されるなか、安倍総裁は党首討論翌日から「日銀と政策協調し、大胆な金融緩和を行う」「物価目標達成のため、無制限な金融緩和を行ってもらう」と繰り返し発言。円安・株高が加速する「安倍相場」「安倍トレード」が出現したのです。

【参考記事】

●海外勢の円売り強まり、円安が加速! 2013年の米ドル/円ターゲット92円説も!(2012年11月15日、西原宏一)

●野田首相の決断と安倍総裁の大胆発言で円安に! 英国は新手の金融緩和を実施!(2012年11月15日、西原宏一)

●年末にかけて米ドル/円は84円~85円へ!日銀法改正に向けた2つのポイントとは?(2012年11月22日、今井雅人)

●米ドル/円の85円程度は通過点。なぜ長期円安時代が始まったと言えるか?(2012年11月26日、陳満咲杜)

つまり、アベノミクスという経済政策は2012年12月にスタートした第2次安倍内閣で打ち出されたものの、アベノミクス相場は事実上、野田首相が衆議院解散を表明した2012年11月14日(水)を境にスタートしたと考えられます。

2012年11月から2015年12月は円安・株高が進行

それでは、2012年11月14日(水)から2020年8月28日(金)の間、米ドル/円と日経平均はどのように推移していたのでしょうか。

まず、2012年11月から2020年8月までの米ドル/円の月足チャートを見てみると、以下のとおりです。

(出所:TradingView)

米ドル/円はアベノミクス相場が始まった2012年11月14日(水)の安値79.38円から、右肩上がりでグングン上昇。2015年6月には125.86円の最高値をつけ、その上昇率は58.6%ほどとなりました。そして、高値圏での推移は2015年12月まで続きます。

ただ、2016年には大きく上下動。その後は大きな三角保ち合いを形成しながら、上値が徐々に切り下がっていきました。

そこで、今回はアベノミクス相場の動向や日銀の金融政策について、期間を2012年11月から2015年12月、2016年1月から2020年8月に区切ってみていきたいと思います。

2012年11月から2015年12月までの米ドル/円は右肩上がりで上昇したあと、高値圏で推移したわけですが、この期間は日経平均もおおむね似たような動きになっていることがわかります。

(出所:TradingView)

アベノミクス相場が始まった2012年11月14日(水)の日経平均の安値は8653.49円、2015年6月の高値は2万952.71円で、142.1%ほどの上昇率となりました。

「黒田バズーカ」「黒田バズーカ2」で円安・株高が加速

それでは、2012年11月から2015年12月にかけて起こった金融市場に関連する出来事を、日銀の金融政策を中心に振り返ってみましょう。

2012年11月14日(水)に野田首相が衆議院解散を表明したことをきっかけに、円安・株高でスタートしたアベノミクス相場ですが、2012年12月16日(日)の衆院選で自民党が圧勝。第2次安倍内閣がアベノミクスの政策を実際に打ち出していくと、米ドル/円は90円台、日経平均は1万1000円台へ上昇しました。

2013年1月22日(火)には、日銀と政府が「デフレ脱却と持続的な経済成長の実現のための政府・日本銀行の政策連携について(共同声明)」という共同声明を発表。日銀は2%の「物価安定の目標」と、「期限を定めない資産買入れ方式」を導入します。

【参考記事】

●「ミスター円相場」と「アベノミクス相場」、18年の時を経た2つの相場の相違点とは?(2013年2月1日、陳満咲杜)

●ドル/円は95円へ向け上昇する可能性大。ユーロ反発でユーロ/英ポンドにも注目!(2013年1月31日、西原宏一)

●急激な円安は投機筋によるものではない。では、誰が円をガンガン売っているのか?(2013年1月11日、陳満咲杜)

●【2013年相場見通し】日経平均とドル/円が注目の的。ドル/円の上値メドは90円に!(2012年12月17日、西原宏一)

●ザイFX!で振り返る2012年(2) 【マーケット動向・後編】安倍相場で円安に

そして、2013年2月5日(火)には日銀の白川総裁の前倒し辞任が報じられ、市場の焦点は日銀新総裁人事に。最有力候補として浮上した黒田東彦氏が2013年3月20日(水)、日銀新総裁に就任しました。

そこから約2週間後の2013年4月4日(木)、黒田日銀は「量的・質的金融緩和」という異次元の金融緩和を打ち出したのです。この金融緩和は「黒田バズーカ」とも呼ばれ、米ドル/円は105円、日経平均は1万6000円方向へと一気に浮上したのでした。

【参考記事】

●レジームチェンジでドル/円100円回復へ! 黒田総裁の異次元緩和に日経平均も続伸

●黒田日銀が“異次元の緩和策”を発表! 米ドル/円は急上昇し、95円台へ!!

●円安・株高基調はこれまでより緩やかに。注目の日銀総裁は黒田東彦氏が最有力か(2013年2月21日、今井雅人)

●白川総裁の早期辞任表明で円安進む! 「米ドル/円の100円回復シナリオ」とは?(2013年2月7日、西原宏一)

その後、米ドル/円は103円前後、日経平均は1万5000円前後でしばらくもみ合いが続くのですが、2014年10月31日(木)、日銀は「量的・質的金融緩和」の拡大を決定。「黒田バズーカ2」とも呼ばれたこのサプライズ緩和は、米ドル/円と日経平均の上昇を強力に後押ししました。

また、同日には日本政府がGPIF(年金積立金管理運用独立行政法人)のポートフォリオ見直しを発表。こちらは、GPIFの国内債券への投資割合を減らす代わりに、国内株式、外国債券、外国株式への投資割合を増やすというもので、「黒田バズーカ2」と合わせた「ダブルバズーカ」として、米ドル/円と日経平均をさらに上昇させる要因となりました。

加えて、日本時間2014年10月30日(金)未明に開催されたFOMC(米連邦公開市場委員会)で、FRB(米連邦準備制度理事会)が2年以上続けてきたQE3(量的緩和策第3弾)を10月31日(金)をもって終了するということが決定されるなど、米ドル/円においては強力な買い材料がおよそ1日で3つも出たことに。

これらの材料を手掛かりに米ドル/円はグングン上昇を続け、2015年6月に125.86円の最高値まで到達。日経平均も2015年6月に20952.71円まで上げ幅を広げたのでした。

【参考記事】

●ザイFX!で2014年を振り返ろう!(2)【相場:後編】黒田バズーカで円安進む!

●ザイFX!で2014年を振り返ろう!(1)【相場:前編】金融政策の方向性が軸に

●金融市場に衝撃が走った3つの要因とは? ドル/円は年内に120円まで上昇の可能性(2014年11月6日、今井雅人)

●日銀とGPIFのダブルバズーカ炸裂で、ドル/円は120円へ向け上昇の可能性濃厚(2014年11月6日、西原宏一)

●サプライズの日銀追加緩和決定で円全面安。ドル/円は111円台へ、日経平均755円高!

マイナス金利導入で米ドル/円は大きく下落

続いて、2016年1月から2020年8月の米ドル/円を見てみると、2016年に大きく上下動していることがわかります。

(出所:TradingView)

2014年10月31日(木)の「黒田バズーカ2」以降、大きな金融政策の変更を行わなかった日銀ですが、2015年12月18日(金)には「量的・質的金融緩和」を補完するための諸措置を導入しました。これは、2016年以降、長期国債の買入れの平均残存期間を長期化するというものでしたが、これで米ドル/円が大きく上昇することはありませんでした。

そこからおよそ1カ月後の2016年1月29日(金)、日銀はサプライズ的に「マイナス金利付き量的・質的金融緩和」を導入します。これは、金融機関が保有する日本銀行当座預金の政策金利残高に▲0.1%のマイナス金利を適用するというものでした。

しかし、日銀によるマイナス金利導入という追加緩和にもかかわらず、急速に円高が進み、米ドル/円は大きく下落していくことになります。

その理由のひとつとして挙げられるのが、マイナス金利の導入で銀行の業績悪化懸念から銀行株が暴落したこと。株式市場全体も大きく下落して、これがリスクオフ的な米ドル/円の下落につながりました。

また、これまで円安・株高の推進力となった「黒田バズーカ」「黒田バズーカ2」は量的な金融緩和だったものの、日銀がそれを行わず、マイナス金利の導入に踏み切ったことで、量的緩和の限界、金融緩和の限界を感じさせ、市場の失望を呼んだ面もあったと思われます。

そして、「マイナス金利」の「マイナス」という言葉のイメージが悪い、といった声まで聞かれるようになり、米ドル/円はずるずると下落を続けました。さらに、2016年6月には、英国でEU(欧州連合)離脱の是非を問う国民投票が行われ、ブレグジット(英国のEU離脱)が決定されるというサプライズがあり、激しいリスクオフ相場が展開。米ドル/円は一時、99円を割り込むまで売り込まれたのです。

【参考記事】

●東海東京証券・佐野一彦氏に聞く(1)マイナス金利政策はムダ。ドル/円90円台へ

●日銀マイナス金利導入が円高・株安誘引!? ドル/円急落の裏で何が起こっていたのか?(2016年2月18日、西原宏一)

●マイナス金利はなぜ逆効果だった?急落の米ドル/円は桜の咲くころ、110円台打診!?(2016年2月5日、陳満咲杜)

●日銀のマイナス金利導入で相場大荒れ! 米ドル/円は急上昇→急反落→ジリ上げ

日銀のマイナス金利導入をきっかけに円高・株安が進んだことで、このころからアベノミクスに対する懐疑的な見方も広がり始めます。

【参考記事】

●アベノミクスの失敗を隠蔽する経済刺激策を出しても“冷めたピザ”はまずいまま!(2016年7月15日、陳満咲杜)

●行き詰まったアベノミクス。ヘッド&ショルダー完成のドル/円は105円台へ下落の公算(2016年2月12日、西原宏一)

●黒田バズーカ3の自爆でアベノミクスは終わったか。米ドル/円は近々106円台へ!(2016年2月12日、陳満咲杜)

日銀の金融政策が中心的話題になることはなくなった

日銀はマイナス金利導入からおよそ半年後の2016年7月29日(金)、ETF買入れ額の倍増を決定。さらに、2016年9月21日(水)には「長短金利操作付き量的・質的金融緩和」を導入しました。

この政策の大きな特徴となっているのは「長短金利操作」という部分。これは英語では「イールドカーブ・コントロール(YCC)」と呼ばれますが、日銀は短期金利は日本銀行当座預金のうち政策金利残高に▲0.1%のマイナス金利を適用し、長期金利は10年物国債金利がゼロ%程度で推移するよう、長期国債の買入れを行うと表明したのです。

そして、2%の「物価安定の目標」の実現を目指し、これを安定的に持続するために必要な時点まで、「長短金利操作付き量的・質的金融緩和」を行うという、オーバーシュート型コミットメントも導入されました。

【参考記事】

●マイナス金利の深堀りはなく相場乱高下! 日銀は金融政策の何を変更したのか?

●日銀追加緩和決定も主な政策はETF買入れ増額のみ。米ドル/円は発表前から乱高下

その後、2%の「物価安定の目標」を実現できぬまま、2020年10月下旬現在も「長短金利操作付き量的・質的金融緩和」は続いている、ということになります。

2016年後半以降、日銀の金融政策が世界の金融市場の中心的話題になることはなくなり、それとともにアベノミクスに対する世界の関心も徐々に薄れていったのではないでしょうか。

2016年11月の米大統領選で、過激な言動が話題となっていたトランプ氏が当選を果たすと、多くの市場関係者が予想していた「トランプショック」は起こらず、「トランプラリー」と呼ばれる強烈なリスクオン相場へ突入。米ドル/円も2016年12月に118.60円台まで急反発する場面がありました。

【参考記事】

●FXトレード戦略「超入門」を無料で公開! 西原宏一氏がトランプ相場で勝てたワケは?

●米大統領選とは? 制度のしくみや特徴、米ドルなどの為替相場や株価への影響を解説

●ザイFX!で2016年を振り返ろう!(2)トランプ氏当選でまさかのリスクオン到来!

しかし、トランプラリーが落ち着くと、日銀の金融政策やアベノミクスの存在感が薄れているなかで、米ドル/円相場は大きな三角保ち合いを形成しながら、次第に上値が切り下がり、結局、106円前後で本記事がアベノミクス相場終了の日とした2020年8月28日(金)を迎えることになりました。

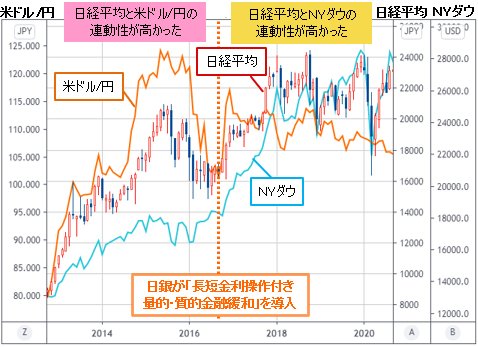

日経平均とNYダウとの連動性が高まった

ここまで、2016年1月から2020年8月までの米ドル/円について見てきましたが、同期間の日経平均はどう推移していたのでしょうか。

(出所:TradingView)

2016年1月の日銀のマイナス金利導入を受けた銀行株の暴落を受けて、日経平均は1万5000円を割り込む場面がありましたが、2016年11月にトランプ米大統領が誕生し、「トランプラリー」で強烈なリスクオン相場になると2万円近くまで上昇しました。

2017年以降の米ドル/円はこれまでお伝えしてきたとおり、大きな三角保ち合いのなかで、上値が切り下がったのですが、その一方で日経平均は底堅い動きを続けます。

本記事冒頭で、「2012年12月から始まった日本の景気拡大は2018年10月に終わったと内閣府は正式に認定」したと書きましたが、景気拡大がちょうど終わった2018年10月には2万4448.07円と27年ぶりの最高値を更新。アベノミクス相場が始まった2012年11月14日(水)の安値8653.49円から、182.5%ほどの上昇率となったのでした。

その後、2018年12月には世界同時株安の流れから1万9000円を割り込んだり、2020年3月にはコロナショックで1万6000円台まで暴落することはあったものの、明確な下落トレンドを形成することはありませんでした。そして、結局、日経平均は2万3000円付近で、本記事がアベノミクス相場終了の日とした2020年8月28日(金)を迎えました。

ここで、2016年1月から2020年8月における、日経平均、米ドル/円、NYダウの月足チャートを見てみましょう。

(出所:TradingView)

2016年9月に日銀が「長短金利操作付き量的・質的金融緩和」を導入したあと、日銀の金融政策は次第に金融市場の中心的話題にならなくなってきたわけですが、そのころから、日経平均と米ドル/円の連動性が低下し、日経平均とNYダウの連動性が高まっていったことがわかります。

ここまで、日銀の金融政策を中心に、米ドル/円と日経平均におけるアベノミクス相場の動向を見てきました。

第2次安倍内閣が打ち出したアベノミクス第1の矢「大胆な金融政策」を受けて、日銀は「量的・質的金融緩和」という「黒田バズーカ」や「黒田バズーカ2」で円安・株高を演出しましたが、マイナス金利の導入を受けて円高・株安が進むと、アベノミクスの勢いは徐々に低下。そして、日銀が「長短金利操作付き量的・質的金融緩和」を導入すると、金融市場における日銀の存在感は徐々に薄れ、米ドル/円は大きな三角保ち合いのなかで上値が重くなり、日経平均は米ドル/円ではなくNYダウの動きとの連動性を高めながら、アベノミクス相場は終わりを迎えた、ということになります。

2020年9月16日(水)には、安倍内閣総辞職とともに菅義偉新首相が誕生し、菅内閣がスタートしました。菅内閣の経済政策を「スガノミクス」と呼ぶような動きがすでにありますが、このネーミングは定着するのでしょうか? スガノミクスが、アベノミクスのように世界の注目を集め、金融市場を動かしていくことになるのか、今後の展開に注目です。

![トレイダーズ証券[みんなのFX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=PAN1&isq=130&psq=0)

![トレイダーズ証券[LIGHT FX]](https://img.tcs-asp.net/imagesender?ac=C14464&lc=LFX1&isq=301&psq=0)

株主:株式会社ダイヤモンド社(100%)

加入協会:一般社団法人日本暗号資産ビジネス協会(JCBA)